Публичное размещение акций (IPO)

СОДЕРЖАНИЕ

Введение

1. Сущность и преимущества

IPO перед другими источниками привлечения инвестиций

1.1

Характеристика методов привлечения инвестиций

1.2

Преимущества публичного размещения акций (IPO)

2. Анализ практики

проведения публичного размещения акций (IPO) российскими компаниями

2.1

Процедура проведения публичного размещения (IPO) в России

2.2

Размещение акций российскими компаниями на зарубежных торговых площадках

3. Перспективы развития IPO в

условиях финансовой нестабильности

3.1

Общее состояние развития инструмента IPO в РФ

3.2

Финансовый кризис и его последствия на развитие IPO в РФ и СНГ

Заключение

Список использованной

литературы

Приложение

Введение

В представленной нами

курсовой работе рассматривается один из наиболее практичных и эффективных

способов привлечения инвестиций российскими компаниями, а именно привлечение

инвестиций путем проведения дополнительной эмиссии акций, последующего их

размещения на фондовой бирже. В международной практике данный способ

привлечения инвестиций называется Initial Public Offering, то есть IPO. Данный термин переводится на русский язык как

первичное публичное размещение.

В последние годы крупные

российские предприятия проявляют большой интерес к IPO. С каждым годом, начиная

с 2000 года, растет количество компаний, которые объявляют о своем желании

провести IPO. Это в основном объясняется тем, что российские предприятия

осознали необходимость привлечения крупных финансовых активов на долгосрочный

период для реализации инвестиционных, инновационных проектов, а также

дальнейшего развития бизнеса. Кроме этого, интерес подогревают успешно

осуществленные IPO российскими компаниями.

Настоящей сенсацией стало

IPO российской Роснефти на Лондонской бирже в 2006. От размещения 15% своих

акций на LSE компания получила 10,8 млрд. долл. IPO Роснефти стало не только самым крупным из всех IPO, осуществленных российскими

компаниями, но и одним из крупнейших по объему привлеченных средств за всю

историю LSE.

Научная разработанность.

Процедура проведения IPO

достаточно широко освещена как зарубежными (Стивен Блоуэрс, Питер Гриффит,

Томас Милан, Энгау В.), так и отечественными авторами (Гулькин П., Потемкин

А.).

Структура работы. В данной

выпускной работе подробно рассматривается процедура IPO, мероприятия, которые необходимо провести компании и документы,

которые необходимо оформить. Отдельное внимание уделено стадии подготовки

компании к IPO, от которой зависит конечный успех в

привлечении инвестиций.

В первой главе работы рассматриваются

альтернативные варианты привлечения денежных средств, доступные российским

предприятиям, и делается вывод о том, что для целого ряда российских компаний IPO является наиболее выгодным источником

привлечения финансовых ресурсов, так как дает компании множество дополнительных

преимуществ.

Во второй главе анализу

подвергнута процедура проведения IPO, а

также важное место уделено возможности проведения IPO российскими компаниями за рубежом.

В заключительной части рассмотрены

перспективы IPO в РФ, определены факторы, сдерживающие

развитие этого инструмента привлечения инвестиций и сформулированы предложения

и рекомендации по его дальнейшему развитию.

Практическая значимость.

Проведение и принятие сформулированных нами в 3 главе мероприятий и

рекомендаций в дальнейшем будет иметь позитивное влияние на развитие IPO в России.

В нашей работе мы

использовали как общелогические методы (индукция, дедукция, анализ), так и

статистические методы (построение таблиц).

Цель нашей работы – проанализировать

привлечение инвестиций российскими компаниями путем первичного публичного

размещения акций.

Задачи нашей работы:

1.

изучить формы

заимствования российскими компаниями денежных средств;

2.

проанализировать процедуру

проведения IPO;

3.

сформулировать

предложения и рекомендации по дальнейшему развитию IPO в России.

1.

Сущность и преимущества IPO

перед другими источниками привлечения инвестиций

1.1

Характеристика методов привлечения инвестиций

Рано или поздно любая

компания сталкивается с проблемой нехватки собственных средств для дальнейшего

развития, особеено ярко это проявляется сейчас в период разразившегося кризиса

ликвидности. В таких случаях на помощь приходят внешние источники

финансирования.

Для российских компаний в

силу неразвитости финансового рынка количество возможных форм внешнего

заимствования денежных средств ограничено. Наиболее популярными формами

являются: получение банковских кредитов, выпуск облигаций и акций.

Каждая из них имеет свои

особенности, которые нужно учитывать, выбирая тот или иной способ привлечения

денежных средств.

Чаще всего российские

компании прибегают к использованию банковского кредита. Причина — банковский

кредит наиболее быстрый способ привлечения заемных ресурсов. Однако высокие

процентные ставки по кредиту, малый срок предоставления кредита ограничивают

использование этого способа российскими компаниями. Банковские кредиты являются

в основном источником небольших заимствований. Обычно на текущие расходы,

обновление производственных мощностей, финансирование оборотного капитала.

Банковские ссуды не могут использоваться для финансирования долгосрочных

потребностей российских предприятий. Крупные заимствования при этом методе

нецелесообразны в связи с дороговизной этого инструмента.

А вот для крупных

заимствований финансовых ресурсов компании обычно используют выпуск облигаций.

Облигация – долговая

ценная бумага, посредством которой предприятие занимает определенную сумму

денег, а взамен обязуется выплатить фиксированный процент, а также возвратить

основную сумму долга при наступлении установленного срока. При этом эмитент

обязан выплачивать доход по облигациям независимо от величины прибыли и

финансового результата деятельности. Облигации могут обращаться на бирже или на

внебиржевом рынке.[1]

Существует большое

разнообразие облигаций в зависимости от условий их выпуска, размещения,

обращения, выплаты дохода и погашения. Облигации могут быть средне- и

долгосрочными, конвертируемыми или неконвертируемыми, с фиксированным или

переменным купоном. По дисконтным облигациям процент не устанавливается вообще,

а доход образуется за счет разницы между ценой погашения и ценой приобретения.

Обычно к выпуску

облигаций прибегают только крупные и известные на рынке компании. Сам выпуск

облигаций обычно осуществляется при участии финансовых консультантов или

инвестиционных банков.

Важно отметить, что

кредиты и облигации являются долговыми инструментами привлечения инвестиций.

Перечислим преимущества

долговых инструментов как способа привлечения инвестиций:

1. собственники сохраняют полный

контроль над компанией;

2. выплаты процентов по заемным

средствам относятся на себестоимость;

3. сроки и условия обязательств

установлены и известны;

4. кредитор не участвует в распределении

прибыли компании.

Кроме использования

долговых инструментов, компании имеют возможность привлекать денежные средства

путем выпуска акций. Выпуск акций относят к долевому финансированию.

Привлечение инвестиций с

помощью эмиссии акций – это сложный процес под названием первичное публичное

размещение. Превичное — потому что акции размещаются на первичном рынке.

Публичное – значит, что ценные бумаги размещаются на фондовой бирже, где их

может купить широкий круг инвесторов

Первичное публичное

размещение акций компании используются для привлечения долгосрочных инвестиций.

Как уже отмечалось выше, для реализации долгосрочных проектов российские

компании чаще испозьуют облигационное заимствование. Однако во многих случаях

выпуск акций является наиболее приемлемой формой привлечения инвестиций.

Преимущества привлечения

инвестиций с помощью выпуска акций и их дальнейшего размещения на фондовой

бирже (IPO) будут рассмотрены в следующей

главе.

1.2

Преимущества публичного размещения акций (IPO)

Перед тем, как

рассмотреть преимущества IPO

перед другими формами заимствования, нужно отметить, что иногда первичное

публичное размещение акций (IPO) может

рассматриваться предприятиями как единственный способ привлечения долгосрочных

инвестиций. Причина — к облигационным займам прибегают крупные и широко

известные на рынке компании, а для небольших, но перспективных компаний

традиционное облигационное заимствование невозможно. Но в силу неразвитости

финансового рынка и малой популярности и изученности процесса IPO компании малого и среднего бизнеса в

Росси не используют этот инструмент для привлечения денежных средств. О

возможностях привлечения инвестиций с помощью IPO многие компании даже не подразумевают. Хотя в

российской практике IPO имеется пример

привлечения инвестиций небольшой компанией. В марте 2005 года на ММВБ и РТС

было размещено по 5% акций компании «Хлеб Алтая». С помощью IPO компании удалось привлечь более 8

млн. долл. Этот пример IPO

является доказательством возможности использования инструмента IPO компаниями среднего бизнеса.

Далее рассмотрим

преимущества IPO по сравнению с другими формами заимствования:

1. Привлечение

долгосрочных финансовых ресурсов, который не нужно возвращать.

Это улучшает финансовое

положение компании, обеспечивает ее средствами для дальнейшего развития. Эти

средства используются для приобретения других компаний, погашения имеющейся

задолженности, финансирования оборотного капитала, приобретения или

модернизации существующих производственных мощностей, финансирования программ

НИОКР. Привлекаемые таким способом средства могут расходоваться руководством компании

по собственному усмотрению. Но при этом должны учитываться ожидания инвесторов,

дающих деньги на реализацию определенной стратегии развития.

2. Обретение

капитализация (рыночной стоимости).

Только благодаря выходу

на публичный рынок компания и бизнес обретают рыночную стоимость. Стоимость

публичной компании, как правило, всегда выше стоимости закрытой частной фирмы.

Такое явление имеет место благодаря существующей ликвидности и наличию

достаточно легко обнаруживаемой информации о компании.

3. Улучшение финансового

состояния предприятия.

Причиной являются

поступления доходов от продажи акций на счет предприятия и увеличения его

акционерного капитала. Хотя IPO не

является единственным источником финансирования бизнеса, его последствия для

финансового состояния компании с точки зрения привлекательности структуры

баланса несопоставимы с финансированием долговыми методами. При IPO происходит увеличение собственного

капитала предприятия:

— за счет роста

акционерного капитала в результате продажи акций компании;

— за счет добавочного

капитала вследствие получения эмиссионного дохода.

4. Возможность

привлечения инвестиций в будущем на более выгодных условиях.[2]

Получение статуса публичной

компании обычно влечёт рост ее чистой стоимости и увеличением собственных

средств. Улучшение соотношения заемных средств к собственным увеличивает

финансовый леаеридж, тем самым позволяет компании, при необходимости,

привлекать дополнительный заемный капитал под меньшие проценты. При этом, если

акции пользуются спросом, предприятие имеет возможность на выгодных условиях

осуществлять дополнительные эмиссии.

5. Облегчение процесса

диверсификации, путём купли-продажи компаний, слияний и приобретений.

Частные компании обычно

не располагают связями в финансовых кругах и необходимыми средствами, которые

могли бы подкрепить собственную политику на рынках слияний и приобретений.

Например слияние можно рассматривать как эффективный способ в кратчайшие сроки осуществить

диверсификацию бизнеса предприятия. Кроме этого, повышается экономия за счет

масштабов деятельности, становятся доступными источники финансирования, происходит

выход на ранее закрытые для компании рынки.

6. Улучшение престижа,

имиджа компании.

Внимание, с каким

финансовый мир и пресса следят за компанией, объявившей о планах IPO,

обеспечивает такой компании широкую бесплатную рекламу, что впоследствии положительным

образом влияет на ее корпоративном имидже. Кроме того, биржа, на которой

обращаются бумаги компании, заинтересована в увеличении объемов торгов ее

акциями. Поэтому она проводит дополнительный активный маркетинг, который не

всегда позволителен самой компании-эмитенту в силу различных ограничений.

Увеличение числа желающих приобрести акции предприятия может привести к

расширению масштабов ее деятельности, так как новые акционеры будут более

заинтересованы в налаживании деловых отношений с такой компанией.

7. Обеспечение

ликвидности.

При выходе на

цивилизованный и прозрачный организованный рынок акций, не возникает никаких

проблем с оценкой собственности владельцев акций и использованием акций в

качестве объекта купли-продажи.

8. Мотивация и сохранение

персонала.

Задача мотивации и

удержания ключевого персонала одинаково актуальна как для начинающих и малых,

так и для зрелых крупных компаний. Для повышения заинтересованности основных

для бизнеса сотрудников активно используются разнообразные схемы опционов на

акции.

Заработная плата

оказывается менее привлекательным стимулом к работе по сравнению с

единовременным и весомым вознаграждением. Убежденность в возможности получения

в один прекрасный день солидной суммы является весьма действенным стимулом,

который побуждает людей самоотверженно трудиться на благо своей компании.

Все вышеназванные

преимущества IPO, можно поделить на две широкие группы:

1) привлечение

долгосрочного капитала;

2) преимущества,

получаемые компанией при приобретении статуса публичной.

Известны случаи, когда

привлечение долгосрочного капитала не является самоцелью проведения IPO. Иногда более важной причиной

решения провести IPO является

приобретение публичного статуса, что является новым этапом в развитии компании.

Отдельно необходимо

отметить, что после проведения IPO руководство жертвует свободой компании, а

именно теряет часть контроля над ней, лишается закрытости. Теперь собственникам

необходимо детально освещать все основные аспекты своей деятельности, все изменения.

При этом, скрываемая ранее информация становится доступной широкому кругу

пользователей, среди которых есть и конкуренты, и клиенты, и сотрудники

компании, и недоброжелатели.

Проведение IPO является очень сложным процессом, на

который компания тратит большие средства, время и усилия. Поэтому к IPO

необходимо тщательно готовиться, иначе преимущества могут превратится в недостатки.

В мировой практике существует немало примеров неудачных IPO, которые являются следствием:

— непродуманной стратегии

развития компании;

— преждевременного выхода

на финансовый рынок;

— других неграмотных

действий руководства предприятия.

Во второй главе нашей

работы мы тщательно рассмотрим весь процесс проведения публичного размещения

акций в России, который начнется от принятия решения о проведении IPO и закончится составлением отчета об

итогах размещения.

2. Анализ практики проведения публичного размещения акций (IPO)

российскими компаниями

2.1

Процедура проведения публичного размещения (IPO) в России

Успешная реализация

инвестиционного механизма в стране может стать залогом ее экономического роста

и повлиять на результаты деятельности всех финансовых институтов. Тем не менее,

до сих пор одной из главных экономических проблем России остается острая потребность

в инвестиционных ресурсах.

IPO (Initial Public

Offering), т. е. первичное публичное размещение акций, – это эффективный

механизм привлечения на основе первого выхода компании на открытый рынок и

размещения акций среди первичных инвесторов финансирования. При этом IPO

является источником привлечения денежных средств не только в компании, но и в

экономику государства в целом; это способ улучшить инвестиционный климат

страны.

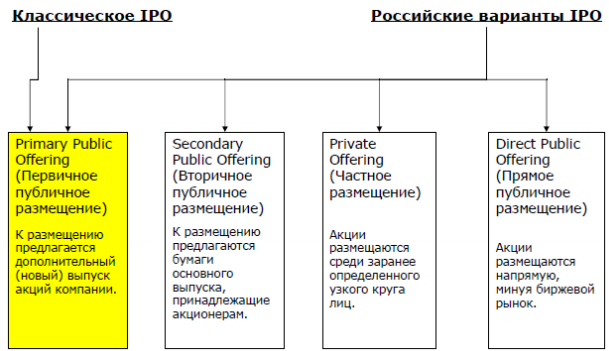

Классическое IPO

предполагает публичное размещение инвесторам дополнительного нового выпуска

акций, который проходит соответствующую государственную регистрацию. В отличие

от доразмещения (follow-on), в случае IPO вывод акций на биржу происходит

впервые («РБК», «Седьмой континент»). Если акционеры предлагают к продаже

принадлежащие им акции (как в случае с производителем соков «Лебедянский»), то

это уже Secondary Public Offering – реализация компанией ранее эмитированных

бумаг. В дальнейшем, для целей настоящей работы, мы отождествляем IPO с любым

публичным размещением акций на бирже.

К 2006 г. прочно приклеился ярлык «бум IPO», ведь инвесторы отмечают наличие большого потребительского

рынка в регионе, высокую доходность инвестиций и немалые возможности в

добывающих отраслях.

Правда, разговоры о буме

российских IPO – очевидное недоразумение: за 2004-2006 гг. – 41 размещение –

разве это бум? Так, в Индии в начале 1990-х проходило по 50 IPO в месяц, в отдельные

месяцы по 200 – и так в течение трех лет. Потом столь бурный рост числа размещений

замедлился, но в результате Индия вошла в список четырех стран (наряду с США,

Канадой и Румынией), где на биржах торгуются бумаги более 3 тыс. фирм! Нам с

нашим «бумом» до этого еще расти и расти.

С другой стороны, еще

пять лет назад мало кто в России представлял себе, что означает процесс

первичного размещения акций на бирже. Сейчас с каждым годом экспертным сообществом

отмечаются постепенно усиливающиеся позиции России на глобальном рынке IPO. А в

2006 г. она заняла на этом рынке уже 5-е место по объему размещений (9-е с

учетом вторичных размещений)! Среди развивающихся стран Россия уступает только

Китаю с его 59 млрд. долл.

Из 50 компаний,

планировавших в 2006 г. с помощью IPO привлечь 22,9 млрд. долл., размещение

провели более 20 эмитентов на общую сумму около 18 млрд. долл. К основным причинам

отставания фактических размещений от заявленных можно отнести:

PR-инициативу. Ряд

средних и небольших по размеру компаний объявляют о планах по размещению акций

с целью привлечения средств для развития, особенно часто это происходит в рамках

размещения облигационных займов. Учитывая фактические действия и потенциал

данных компаний, стоит предположить, что эти планы в краткосрочной перспективе

носят в большинстве случаев декларативный характер;

Сделки M&A и перенос

сроков размещения. Приобретение Societe Generale доли в АКБ «Росбанк»,

телеканал TV3 отложил продажу акций и вскоре была приобретена «Проф-медиа»,

торговая сеть «Копейка» отложила продажу акций и вскоре была достигнута

договоренность о выкупе у менеджмента 50% акций группой «Уралсиб» – совершение

подобных сделок в 2006 г. привело к тому, что многие компании отказались либо

отожили на неопределенное время проведение IPO.

Несмотря на это, в 2006 г. было отмечено рекордное количество первичных размещений российских компаний по сравнению с

предыдущими годами – 23 размещения (13 в 2005 г. и 5 в 2004 г.). При этом стоимостной объём российского рынка IPO составил 17,7 млрд. долл., что в 4 раза больше

объема 2005 г. (4,6 млрд. долл.)2 (Диаграмма 1.1.1). Даже без учета крупнейшего

IPO (ОАО «Роснефть») рост стоимостного и количественного рынка составил около

60%.

Произошло и несколько

частных размещений (private placement). Разумеется, продажа акций на

внебиржевом рынке в виде private placement не может быть отнесена к IPO,

поскольку особенностью этого вида размещения является ограниченный круг лиц

(менеджмент, акционе-

По данным Аналитической

группы ReDeal (AG ReDeal) в рамках информационно-аналитического проекта,

стратегические инвесторы), которым предлагаются акции. Всего через этот

механизм в минувшем году было привлечено 1,1 млрд. долл., что значительно

уступает совокупному объему IPO и не может вызвать такого же интереса у

миноритарного инвестора.

Возросшая активность

первичного предложения на рынке в последние годы обусловлена теми

преимуществами, которые дает проведение IPO – возможность финансирования роста компании,

обеспечение гибкой структуры капитала, снижение стоимости капитала и возможность

привлечения дешевых заемных ресурсов, максимизация стоимости компании, обеспечение

ее ликвидности для акционеров.

При этом основу

дальнейшего развития рынка IPO должны составить, прежде всего, компании средней

капитализации, получившие опыт на внутреннем рынке облигаций и готовые отдать в

свободное обращение 15-25% своих акций, чтобы повысить капитализацию, сделать бизнес

более весомым при сделках с иностранным капиталом, снизить кредитный риск,

нормализовав источники финансирования. Это связано с тем, что у грандов

российского бизнеса (нефтегазовый сектор, телекоммуникации) нет интереса к новым

эмиссиям акций на внутреннем рынке, т. к. они получают капитализацию и денежные

ресурсы на западных рынках депозитарных расписок, еврооблигаций,

синдицированных займов.

Однако сложившаяся

благоприятная (как кажется многим) ситуация на отечественном фондовом рынке не

выглядит столь радужной. Связано это с тем, что российский рынок IPO «вытекает»

за пределы страны, и большая часть привлеченных средств поступает за счет размещений

еврооблигаций и депозитарных расписок на международных рынках капитала. По своей

сути отечественный рынок IPO, как это не парадоксально звучит, стал

англо-американским. Сегодня порядка 29% суммарного оборота российского рынка

акций и рынка депозитарных расписок (ДР) на акции российских компаний

приходится на зарубежные биржи – LSE и NYSE (68% и 3% приходится на ММВБ и РТС

соответственно)4. Более половины российских IPO приходится на зарубежные

площадки (Диаграмма 1.1.2), при этом Лондонская биржа остается основной

площадкой российских IPO – 14 размещений. Но если в 2005 г. На долю LSE приходилось 94% стоимостного объема, то в 2006 г. доля биржи снизилась до 61%, что было вызвано инициативами ФСФР.

Протекционизм в отношении

национального фондового рынка закономерен: о планах провести IPO в 2006-2008

гг. заявили около 80 компаний. Такой объем размещений способен повысить

ликвидность рынка и его привлекательность для инвесторов. Так, в 2006 г. ФСФР приняла ряд ограничительных требований к эмиссии:

В 2006 году 5 компаний из

России осуществили частные размещения, в том числе «Евраз Групп» (330 млн.

долл. за 6% акций), «Мечел» (350 млн. долл., 11,5% акций), «Акрон» (98 млн.

долл., 7,5% акций), АФК «Система» (20 млн. долл., 1,9% акций) и

«Вимм-Билль-Данн» (165 млн. долл. за 10% своих акций).

квота на выпуск

депозитарных расписок для российских компаний снизилась с 40% до 35% от общего

количества акций компании;

запрет российским

эмитентам в ходе IPO размещать за рубежом более 70% общего количества

размещаемых акций дополнительного выпуска5.

Тем не менее, в последнее

время получила распространение формальная процедура листинга в России и

фактического размещения за рубежом, и нельзя со 100%-ой долей уверенности говорить

о том, что введение новых ограничений со стороны ФСФР «переломит» сложившуюся ситуацию.

На сегодняшний день

выработан альтернативный механизм, позволяющий выходить на иностранную биржу

через SPV (Special Purpose Vehicle) – специально зарегистрированную новую

компанию за рубежом, которая на активы материнской компании выпускает

собственные ценные бумаги, а полученные средства расходует на финансирование

стратегических проектов своего учредителя.

В целом, как показывает

практика, проводить первичное размещение акций на западных площадках сложнее и

дороже, чем на российском рынке. Почему же все большее число отечественных

компаний предпочитают проводить IPO на Западе, в частности на Лондонской площадке,

где в 2006 г. на российских эмитентов пришлось 22% привлеченных на бирже

средств, т. е. фактически каждый пятый доллар?

Подобное развитие событий

на рынке российских IPO оказалось вполне предсказуемым.

Ряд лидеров

отечественного бизнеса, достигших современного уровня корпоративного управления

и испытывающих потребность в крупных инвестиционных ресурсах, столкнулись с

несовершенством регулятивной базы рынка РФ, неразвитостью институтов

коллективных инвестиций, непоследовательной пенсионной реформой и одновременно

были «обласканы» интенсивным маркетингом LSE.

Кроме того, для IPO

наиболее привлекательными являются те рынки, где эмитенты могут получить

максимальный чистый доход, даже при условии крупных издержек на организаторов займа.

В этом же заинтересованы и действующие акционеры компании, которые при размещении,

как правило, продают часть своих акций. Все это привело к тому, что в последнее

время основная часть первичных размещений акций российских эмитентов была

проведена на зарубежных рынках, в первую очередь на Лондонской бирже и, в

частности, на AIM.

При этом именно

Альтернативный рынок LSE, являющийся Меккой для средних и развивающихся

компаний во всем мире, должен стать главным «плацдармом» для отечественных IPO,

ведь за 12 лет существования AIM создал надёжную платформу для эмитентов,

жаждущих получить преимущества публичного котирования, соблюдая оптимальное

сочетание низких затрат и гибкой нормативной базы.

Однако на фоне борьбы

Лондона и Нью-Йорка за «мировое господство» на рынке IPO, многие упустили из

виду еще один важный момент – теперь компании предпочитают размещать свои акции

на национальных биржах, потому что у иностранных инвесторов не возникает проблем

с доступом на них. Подтверждением этому служит тот факт, что количество

иностранных эмитентов, листингованных на NYSE, сократилось на 4% с пика 2002 г., составив 451 в конце 2006 г. Ситуация на других ведущих площадках еще хуже. На основной

площадке Лондонской биржи число таких компаний сократилось в 2000-2006 гг. на

23%, несмотря на приход в последние годы большого числа российских и

казахстанских компаний, на Deutsche Boerse – на 58%, на Токийской бирже – на

39%, на NASDAQ – на 34%6.

Если раньше зарубежным

инвесторам было проблематично выйти на местные биржи – у каждой были свои

стандарты при проведении сделок, клиринге, то со временем эти стандарты гармонизировались,

повысив готовность международных инвесторов идти напрямую на иностранные рынки.

Это снизило потребность компаний в зарубежных биржах – капитала стало хватать и

у себя дома.

У России, конечно, свой

особый путь, и фондовый рынок не исключение. Большинство отечественных компаний

предпочитает размещать акции в Лондоне.

Так, финская Nokia изъяла

акции из листинга в Лондоне после вступления Финляндии в Евросоюз и разрешения брокерам

из других стран ЕС торговать на Хельсинской бирже. На сегодняшний день 91%

акций Nokia принадлежит иностранным инвесторам, однако 68% объема торгов

приходится на Хельсинки, около 25% – на NYSE.

Однако со временем наши

компании полюбят свой рынок и будут размещаться на внутреннем рынке, а

иностранные инвесторы будут торговать в Москве. Ведь раньше и в McDonald′s

стояли огромные очереди, а сегодня их нет!

На этом фоне перспективы

отечественных площадок – РТС и ММВБ – представляются радужными. В целом, можно

выделить следующие факторы, способствующие возвращению компаний на национальный

рынок:

С точки зрения

стоимостных издержек внутренний рынок оказывается более эффективной площадкой

для размещения, чем иностранные. Уже сейчас выход на биржу в России обходится в

несколько раз дешевле, чем аналогичная операция за рубежом. Ужесточение

законодательства в США увеличило издержки на размещение в среднем до 5 млн.

долл., а расходы на адаптацию корпоративного управления доходили до 30 млн.

долл.

Временные затраты

эмитентов на проведение IPO в России также значительно ниже аналогичных

показателей зарубежных площадок. Если на ММВБ и РТС они варьируются от 120-160

дн., то на NYSE временные затраты достигают 345-510 дн., на LSE – 225-335 дн.

Не вдаваясь детально в

требования фондовых бирж к листингу, необходимо отметить, что высокие планки

рыночной капитализации компаний (в частности LSE – от 170 млн. ф.), количеству

акций в свободном обращении (на LSE – 25%, на NYSE не менее 1,1 млн. акций),

ряду финансовых показателей, наличие составленной отчетности по МСФО за 3

последних года, делают бессмысленным выход на зарубежные площадки при небольшой

сумме размещения. Требования, предъявляемые к комплекту документов для листинга

российскими биржами, более лояльны. Но для крупной компании с намерениями

разместиться на сумму от 700 млн. долл. выход на LSE или NYSE необходим.

Налог на эмиссию: 0,2 %

объема размещения, но не более 3,5 тыс. $

Вознаграждение фондовой

бирже (ФБ ММВБ): 5 тыс. $

Вознаграждение

финансового консультанта и расходы по раскрытию информации: 15 тыс. $

Юридический советник и

due diligence: 100-150 тыс. $

Вознаграждение биржи:

50-100 тыс. $

Услуги банка-депозитария:

30-60 тыс. $

Прочие расходы (перевод

документов, печать инвестиционного меморандума и др.): 60-100 тыс. $

Итого неснижаемые

издержки: 23,5 тыс. долл.

Итого неснижаемые

издержки: 240-410 тыс. долл.

Расходы на road-show и

оплата услуг инвестиционных консультантов являются предметом переговоров. В

зависимости от эмитента и параметров размещения могут колебаться в пределах

2-8% от объема IPO. Вознаграждения андеррайтерам внутри России на 0,5-2

процентных пункта ниже, чем при размещении на зарубежных площадках.

При этом усилия

государственной политики в отношении фондового рынка должны фокусироваться не

на установлении административных барьеров, а на стимулировании российских

эмитентов, а именно на:

— создании капитальной

базы для привлечения инвестиций;

— совершенствовании

правовой среды и развитии биржевой инфраструктуры.

Еще одной инициативой

ФСФР стала разработка законопроекта о допуске к обращению на фондовый рынок РФ

иностранных ценных бумаг9. Напомним, что законодательство запрещает листинг

бумаг иностранных компаний на российских торговых площадках. Во всем мире этот

запрет преодолевается двумя способами: между странами заключается взаимное

соглашение, позволяющее действовать в чужой юрисдикции, или разрешается

выпустить депозитарные расписки на акции. И действительно, депозитарные

расписки являются самым удобным и поэтому – распространенным способом допуска

иностранных эмитентов на внутренний рынок.

ФСФР также не против

объединения РТС и ММВБ в мегабиржу, которая смогла бы конкурировать с ведущими

европейскими площадками. Разговоры об этом ведутся еще с декабря 2006 г., но конкретных шагов пока сделано не было.

Если западные биржи

настроены скептически относительно наших компаний, то отечественные

организаторы торговли ждут российских эмитентов «дома» с распростертыми руками.

Сегодня в России около

170 тыс. предприятий в форме АО, и только 0,1% из них являются публичными.

Иными словами, потенциал выхода компаний на рынок огромен; РТС и ММВБ, в свою

очередь, не желают терять миллионы долларов на «утекающих» из России IPO. Так,

российские биржи работают над созданием собственных проектов торговых площадок

для небольших компаний – альтернатив Лондонской AIM.

С 29 января 2007 г. на РТС начала работу площадка RTS-Start, предназначенная для размещения и обращения ценных

бумаг эмитентов небольшой и средней капитализации – до 3 млрд. руб.10. В конце

января 2007 г. первым эмитентом в RTS-Start стало ОАО «Бумажная фабрика

«Коммунар», маркет-мейкером по акциям которой выступила «Антанта-Капитал».

В декабре 2006 г. Госдума внесла поправки в Закон «О рынке ценных бумаг», приняв в третьем, окончательном

чтении законопроект о российской депозитарной расписке. Закон о РДР вступил в

силу с 1 января 2007 г.

Приближается тот момент,

когда решится другая проблема российского фондового рынка – отсутствие крупных

инвесторов и длинных денег. В связи с потоком нефтедолларов у большинства людей

появляются свободные денежные средства, которые нужно инвестировать.

PR-кампании таких

компаний, как Тройка-Диалог, Уралсиб, Максвелл Капитал сделали свое дело –

время недоверия постепенно уходит в прошлое – население все с большей охотой

несет деньги в финансовые институты. Наряду с надеждой на результаты пенсионной

реформы, эти сдвиги помогут реализовать IPO не только мелким и средним

компаниям, но и гигантам, подобным Роснефти.

По мнению ведущих

инвестиционных фондов Великобритании13 и Британской ассоциации страховщиков

массовый приток на LSE компаний из развивающихся стран грозит фондовому рынку

Великобритании увеличением волатильности и подрывает высокие стандарты

британских индексов FTSE. Тем более что в последние годы в Лондон пришло

довольно много компаний из России, Китая и Казахстана, многие из которых

прибегают к услугам оффшорных фирм. Кроме того, ряд компаний из России

предлагают неадекватную защиту прав миноритариев, а их деятельность

сопровождается громкими скандалами, что, в свою очередь, вредит репутации и

LSE, и Лондона в целом, который становится магнитом для компаний с более

низкими стандартами корпоративного управления, чем Нью-Йорк.

По словам Питера Батлера,

сотрудника инвесткомпании Governance for Owners, «у лондонского Сити возрастают

проблемы с репутацией, поскольку складывается впечатление, что индивидуальных

вкладчиков заставляют самостоятельно оценивать новых игроков на рынке»

Подобная критика ставит

под вопрос стратегию LSE, которая активно продвигает себя как главную площадку

в регионе EMEA (Европы, Ближнего Востока и Африки) и предлагает компаниям из

этого региона размещаться в Лондоне.

В то же время угроза

ужесточения может прийти и еще с одной стороны. Если крупнейВ феврале 2007 года

группа финансовых институтов, включая Hermes, Fidelity, State Street, Royal

London, Barclays

Global Investors и

M&G, официально обратились в FSA, потребовав обратить внимание на качество

недавних размещений. По мнению фондов, в случае ухудшения экономических условий

в странах и регионах деятельности таких компаний лондонский Сити может

столкнуться с серьезными проблемами относиться».15 Это связано с тем, что

регулятивные стандарты рынка AIM, как правило, игнорируются

компаниями-эмитентами. При этом не стоит думать, что NASDAQ оставит свои

попытки купить Лондонскую биржу, и хотя оба предложения о покупке компании были

отвергнуты, представители американской биржи не теряют надежды на продолжение

переговоров.

2.2

Размещение акций российскими компаниями на зарубежных торговых площадках

Таким образом, можно

говорить о том, что потенциально на российском рынке ценных бумаг могут

обращаться акции нескольких тысяч компаний. Это мощный инвестиционный ресурс, и

отпускать его просто так на Запад – нелогично, ведь при соответствующей

инфраструктуре и законодательстве все эти финансовые инструменты могут работать

внутри страны, обеспечивая не только занятость квалифицированных специалистов и

прибыль российским биржам, но и позволяя внутренним инвесторам, которыми в

перспективе должна стать большая часть граждан страны (либо напрямую, либо

через накопительную пенсионную систему), получить более удобные и выгодные

условия работы.

Не вдаваясь детально в

требования фондовых бирж к листингу, необходимо отметить, что высокие планки

рыночной капитализации компаний (в частности LSE – от 170 млн. ф.), количеству

акций в свободном обращении (на LSE – 25%, на NYSE не менее 1,1 млн. акций),

ряду финансовых показателей, наличие составленной отчетности по МСФО за 3 последних

года, делают бессмысленным выход на зарубежные площадки при небольшой сумме

размещения. Требования, предъявляемые к комплекту документов для листинга

российскими биржами, более лояльны. Но для крупной компании с намерениями

разместиться на сумму от 700 млн. долл. выход на LSE или NYSE необходим.

Налог на эмиссию: 0,2 %

объема размещения, но не более 3,5 тыс. $

Вознаграждение фондовой

бирже (ФБ ММВБ): 5 тыс. $

Вознаграждение

финансового консультанта и расходы по раскрытию информации: 15 тыс. $

Юридический советник и

due diligence: 100-150 тыс. $

Вознаграждение биржи:

50-100 тыс. $

Услуги банка-депозитария:

30-60 тыс. $

Прочие расходы (перевод

документов, печать инвестиционного меморандума и др.): 60-100 тыс. $

Итого неснижаемые

издержки: 23,5 тыс. долл.

Итого неснижаемые

издержки: 240-410 тыс. долл.

Расходы на road-show и

оплата услуг инвестиционных консультантов являются предметом переговоров. В

зависимости от эмитента и параметров размещения могут колебаться в пределах

2-8% от объема IPO. Вознаграждения андеррайтерам внутри России на 0,5-2

процентных пункта ниже, чем при размещении на зарубежных площадках.

При этом усилия

государственной политики в отношении фондового рынка должны фокусироваться не

на установлении административных барьеров, а на стимулировании российских

эмитентов, а именно на:

— создании капитальной

базы для привлечения инвестиций;

— совершенствовании

правовой среды и развитии биржевой инфраструктуры.

Еще одной инициативой

ФСФР стала разработка законопроекта о допуске к обращению на фондовый рынок РФ

иностранных ценных бумаг9. Напомним, что законодательство запрещает листинг

бумаг иностранных компаний на российских торговых площадках. Во всем мире этот

запрет преодолевается двумя способами: между странами заключается взаимное

соглашение, позволяющее действовать в чужой юрисдикции, или разрешается

выпустить депозитарные расписки на акции. И действительно, депозитарные

расписки являются самым удобным и поэтому – распространенным способом допуска

иностранных эмитентов на внутренний рынок.

ФСФР также не против

объединения РТС и ММВБ в мегабиржу, которая смогла бы конкурировать с ведущими

европейскими площадками. Разговоры об этом ведутся еще с декабря 2006 г., но конкретных шагов пока сделано не было.

Если западные биржи

настроены скептически относительно наших компаний, то отечественные

организаторы торговли ждут российских эмитентов «дома» с распростертыми руками.

Сегодня в России около

170 тыс. предприятий в форме АО, и только 0,1% из них являются публичными. Иными

словами, потенциал выхода компаний на рынок огромен; РТС и ММВБ, в свою

очередь, не желают терять миллионы долларов на «утекающих» из России IPO. Так,

российские биржи работают над созданием собственных проектов торговых площадок

для небольших компаний – альтернатив Лондонской AIM.

С 29 января 2007 г. на РТС начала работу площадка RTS-Start, предназначенная для размещения и обращения ценных

бумаг эмитентов небольшой и средней капитализации – до 3 млрд. руб.10. В конце

января 2007 г. первым эмитентом в RTS-Start стало ОАО «Бумажная фабрика

«Коммунар», маркет-мейкером по акциям которой выступила «Антанта-Капитал».

В декабре 2006 г. Госдума внесла поправки в Закон «О рынке ценных бумаг», приняв в третьем, окончательном

чтении законопроект о российской депозитарной расписке. Закон о РДР вступил в

силу с 1 января 2007 г.

Приближается тот момент,

когда решится другая проблема российского фондового рынка – отсутствие крупных

инвесторов и длинных денег. В связи с потоком нефтедолларов у большинства людей

появляются свободные денежные средства, которые нужно инвестировать.

PR-кампании таких

компаний, как Тройка-Диалог, Уралсиб, Максвелл Капитал сделали свое дело –

время недоверия постепенно уходит в прошлое – население все с большей охотой

несет деньги в финансовые институты. Наряду с надеждой на результаты пенсионной

реформы, эти сдвиги помогут реализовать IPO не только мелким и средним компаниям,

но и гигантам, подобным Роснефти.

По мнению ведущих

инвестиционных фондов Великобритании13 и Британской ассоциации страховщиков

массовый приток на LSE компаний из развивающихся стран грозит фондовому рынку

Великобритании увеличением волатильности и подрывает высокие стандарты

британских индексов FTSE. Тем более что в последние годы в Лондон пришло

довольно много компаний из России, Китая и Казахстана, многие из которых

прибегают к услугам оффшорных фирм. Кроме того, ряд компаний из России

предлагают неадекватную защиту прав миноритариев, а их деятельность

сопровождается громкими скандалами, что, в свою очередь, вредит репутации и

LSE, и Лондона в целом, который становится магнитом для компаний с более

низкими стандартами корпоративного управления, чем Нью-Йорк.

По словам Питера Батлера,

сотрудника инвесткомпании Governance for Owners, «у лондонского Сити возрастают

проблемы с репутацией, поскольку складывается впечатление, что индивидуальных

вкладчиков заставляют самостоятельно оценивать новых игроков на рынке»

Подобная критика ставит

под вопрос стратегию LSE, которая активно продвигает себя как главную площадку

в регионе EMEA (Европы, Ближнего Востока и Африки) и предлагает компаниям из

этого региона размещаться в Лондоне.

В то же время угроза

ужесточения может прийти и еще с одной стороны. Если крупнейВ феврале 2007 года

группа финансовых институтов, включая Hermes, Fidelity, State Street, Royal

London, Barclays

Global Investors и

M&G, официально обратились в FSA, потребовав обратить внимание на качество

недавних размещений. По мнению фондов, в случае ухудшения экономических условий

в странах и регионах деятельности таких компаний лондонский Сити может

столкнуться с серьезными проблемами относиться». Это связано с тем, что

регулятивные стандарты рынка AIM, как правило, игнорируются

компаниями-эмитентами. При этом не стоит думать, что NASDAQ оставит свои

попытки купить Лондонскую биржу, и хотя оба предложения о покупке компании были

отвергнуты, представители американской биржи не теряют надежды на продолжение переговоров.

Таким образом, можно

говорить о том, что потенциально на российском рынке ценных бумаг могут

обращаться акции нескольких тысяч компаний. Это мощный инвестиционный ресурс, и

отпускать его просто так на Запад – нелогично, ведь при соответствующей

инфраструктуре и законодательстве все эти финансовые инструменты могут работать

внутри страны, обеспечивая не только занятость квалифицированных специалистов и

прибыль российским биржам, но и позволяя внутренним инвесторам, которыми в

перспективе должна стать большая часть граждан страны (либо напрямую, либо

через накопительную пенсионную систему), получить более удобные и выгодные

условия работы.

3. Перспективы развития IPO в условиях финансовой нестабильности

3.1 Общее состояние развития

инструмента IPO в РФ

Низкое развитие

инструмента IPO для привлечения инвестиций в России

объясняется следующими причинами:

1. Неразвитость

корпоративного права и законодательства о рынке ценных бумаг.

2. Неразвитость

российского фондового рынка и его инфраструктуры, которая пока все еще весьма

затратна и недостаточно эффективна. Отсутствует единая система учета прав на

ценные бумаги (не создан Центральный депозитарий), что не способствует надежной

защите прав акционеров.

3. Российский рынок

отличается низким free-float (объем бумаг, находящихся в свободном обращении).

Согласно последним исследованиям, для восьми крупнейших корпораций России этот

показатель в среднем не превышает 12%, а в целом по рынку находится в пределах

25-30%. Для сравнения: в странах с развитым рынком этот показатель достигает

80-90%.

4. Чрезмерная

концентрация оборота российского рынка ценных бумаг. Сегодня порядка 98% всех

сделок на организованном рынке акций осуществляется с бумагами 10 крупнейших

эмитентов. В странах с развитым фондовым рынком значение этого показателя не

превышает 20-30%.

5. Слабое развитие

российских институциональных инвесторов: пенсионных, паевых и страховых фондов.

Кроме этого, существует нормативный запрет на инвестирование пенсионных средств

и средств паевых инвестиционных фондов в IPO.

Практически все время с

момента размещения весной 2006 г. 5-летние рублевые облигации Дикси-Финанс-1

торговались ниже номинала. Это связано с тем, что достаточно громко заявившая о

себе компания преподнесла инвесторам ряд поводов для разочарования. Это и

задержка с публикацией отчетности по МСФО за 2006 г., и резкий рост долговой нагрузки, и перенос сроков IPO.

Мы

считаем, что сейчас пришло время пересмотреть взгляды на компанию. В мае 2007 г. ДИКСИ провела IPO, в результате чего произошло очень существенное укрепление ее кредитного

профиля.

Достаточно

сказать, что показатель «Долг/EBITDA годовая» у ДИКСИ опустился с 5.9х в конце 2006 г. до менее чем 3.0х в конце 1-го полугодия 2007 г.

Насколько

мы поняли по итогам недавней встречи с руководством ДИКСИ, в дальнейшем

компания не планирует увеличивать долговую нагрузку выше 3х в терминах

«Долг/EBITDA». Обычно мы относимся к подобным прогнозам розничных сетей с

высокой долей скепсиса, понимая аппетиты акционеров в части нацеленности на

рост. Вместе с тем, учитывая, что в прошлом ДИКСИ получила хороший «урок», мы

считаем, что сейчас отношение компании к долговой нагрузке действительно

изменилось.

На

наш взгляд, после IPO по уровню кредитоспособности ДИКСИ отделилась от группы

продуктовых ритейлеров 2-3 эшелонов и заметно приблизилась к лидерам сегмента –

Магниту, X5 и Седьмому Континенту. Вместе с тем, котировки облигаций ДИКСИ пока

не полностью отразили эту трансформацию. На наш взгляд, потенциал сужения

спрэдов облигаций Дикси-Финанс-1 к выпускам лидеров сегмента составляет сейчас

около 100бп.

Недавно

появились сообщения о возможном объединении ДИКСИ с Магнитом или Х5 путем

обмена акциями. Для ДИКСИ объединение с более сильным ритейлером стало бы

позитивным кредитным событием. Однако мы предпочитаем не учитывать этот фактор

при определении справедливой доходности облигаций ДИКСИ, т.к., по нашим

ощущениям, никаких договоренностей между сетями пока не достигнуто.

Если

бы не общее ухудшение рыночной конъюнктуры, сейчас был бы очень хороший момент

для покупки облигаций ДИКСИ, в качестве наилучшей альтернативы в сегменте

облигаций продуктовой розницы. В ближайшие недели компания должна опубликовать

результаты за 1-е полугодие 2007 г., где будет зафиксирован факт снижения

долговой нагрузки. Кроме того, как нам стало известно, в начале осени компания

планирует завершить работу по получению кредитного рейтинга. Мы рекомендуем

инвесторам покупать облигации ДИКСИ-Финанс-1 при первых признаках улучшения

конъюнктуры или просто заместить этим выпуском другие облигации продуктовой

розницы в торговых портфелях, т.к. ожидаем, что он будет демонстрировать

динамику «лучше рынка».

Напомним,

что в 2006 г. ДИКСИ существенно увеличила объем долга с целью финансирования

расширения сети. По состоянию на 31 декабря 2006 г. консолидированный чистый долг ДИКСИ составил USD264 млн. На тот момент показатели

«Долг/EBITDA» и «Долг/Собственный капитал» выглядели достаточно агрессивно – на

уровне 5.9х и 4.1х соответственно.

Однако

после проведенного в мае IPO ситуация с долговой нагрузкой у ДИКСИ значительно

улучшилась. За счет размещения допэмиссии акций компания привлекла в капитал

более USD130 млн., в результате чего сразу после IPO объем чистого долга

снизился до USD129 млн. По нашим оценкам, по итогам 1-го полугодия долг ДИКСИ

составил около USD140 млн.

Таким

образом, соотношение «Долг/Капитал» по результатам 1-го полугодия снизилось до

0.7х, что указывает на высокий уровень финансовой устойчивости. На самом деле,

столь консервативной структурой баланса среди продуктовых розничных сетей могут

похвастаться лишь Х5 и Седьмой

Мы

предполагаем, что операционная рентабельность ДИКСИ (EBITDA margin) в течение

января июня 2007 г. находилась на уровне 4.2-4.4%. Мы исходим из того, что в

1-м полугодии розничные сети обычно показывают более слабые результаты по

сравнению со 2-м полугодием, а также предполагаем, что за счет эффекта

масштаба, усилий ДИКСИ по развитию логистики и увеличению доли private label

показатели рентабельности у сети будут чуть выше, чем в 2006 г.

3.2

Финансовый кризис и его последствия на развитие IPO в РФ и СНГ

Согласно отчету The PBN

Company по итогам первого полугодия 2008 года количество IPO в СНГ снизилось в

три раза. Только шесть компаний решились прибегнуть к публичному размещению и

привлекли в общей сложности 1,675 млн долларов против 25,295 млн за аналогичный

период прошлого года. Фактически это самые низкие показатели за последние

четыре года. Резкий спад сменил собой пик IPO в 2007 году.

Причиной такого спада

стал мировой кризис ликвидности. Из-за нехватки денег у инвесторов они

предлагают слишком низкие цены за акции. В результате компании справедливо

опасаются, что IPO принесет им меньше денег, чем могло бы принести при

отсутствии кризисной ситуации.

По данным исследования,

проведенного консалтинговым агентством по стратегическим коммуникациям The PBN

Company, в III квартале 2008 года объем капитала, привлеченного компаниями из

России и стран СНГ в ходе первичных публичных размещений (IPO), достиг рекордно

низкого уровня за весь период времени начиная с 2004 года. Финансовые

показатели III квартала фиксируют минимальный размер привлеченного капитала по

сравнению со всеми другими ежеквартальными данными за всю историю проведения

IPO компаниями из стран СНГ – с момента размещения акций компании «Вымпелком»,

состоявшегося в 1996 году.

В III квартале 2008 года

первичное предложение своих акций провела только одна компания из СНГ –

российский производитель минеральных удобрений «Акрон». В ходе сильно

сокращенного, технического варианта IPO эмитенту удалось привлечь всего 2,7 млн

долларов. Эта цифра не идет ни в какое сравнение с капиталом объемом 1,1 млрд

долларов, привлеченным во II квартале 2008 года, и с 566 млн долларов,

полученными в I квартале. С точки зрения объема привлеченного капитала

размещение «Акрона» стало самым маленьким IPO компании из СНГ за всю историю

первичных предложений из данного региона.[3]

Поскольку Россия и страны

СНГ начали в полной мере ощущать последствия мирового финансового кризиса,

компании откладывают свой выход на биржу в ожидании более благоприятной

конъюнктуры рынка. Мы знаем, что в настоящее время 43 компании официально

отложили свои размещения или отказались от проведения IPO в этом году. Принимая

во внимание тот факт, что восстановление рынка в этом году представляется все

менее вероятным, даже по самым оптимистичным прогнозам новые размещения будут

весьма немногочисленны.

Хотя около 120 компаний

считают проведение своего IPO возможным в течение ближайших пяти лет, во многом

это зависит от способности мирового и внутреннего рынков восстановить

ликвидность и вернуть доверие инвесторов.

Заключение

Таким образом,

проанализировав всё вышесказанное, мы можем сделать следующие выводы. Мы

выяснили, что существует несколько способов привлечения инвестиций. Наиболее

часто используемыми в России являются банковские кредиты и облигационные займы.

Однако они имеют некоторые недостатки и в сравнении с преимуществами IPO не являются наиболее эффективными

методами привлечения инвестиций, так как:

— банковские кредиты

относительно дороги и с их помощью тяжело удовлетворить потребности российских

предприятий в крупных и долгосрочных инвестициях;

— корпоративные облигации

также влекут риски и нежелательные последствия долгового характера и не решают

ряд проблем привлечения капитала на долгосрочной основе.

Таким образом, мы сделали

вывод, что привлечение инвестиций с помощью первичного публичного размещения

акций для динамично развивающихся предприятий является наиболее выгодным

способом привлечения денежных средств, так как предоставляет следующие преимущества:

1. привлечение долгосрочного капитала

без необходимости последующего возвращения;

2. увеличение капитализации (рыночной

стоимости);

3. возможность привлечение в будущем

капитала на более выгодных условиях;

4. упрощение процесса диверсификации,

путём слияний и приобретений;

5. повышение престижа и имиджа компании;

6. повышение мотивации персонала.

После

рассмотрения второй главы, мы можем заявить, что процесс подготовки,

организации и проведения IPO

очень сложен и требует значительных финансовых, трудовых и временных затрат.

Предприятие, планирующее провести IPO, должна организовать и успешно пройти множество этапов. В целом, процесс

по привлечению капитала с помощью IPO, начиная с принятия решения о проведении IPO и заканчивая подведением итогов размещения акций,

обычно занимает 3-4 года.

Также мы выяснили, что более

выгодно проводить IPO за рубежом,

так как в этом случае компания имеет ряд преимуществ:

1.

получение

повышенной рыночной оценки компании;

2.

доступ к более

капиталоёмкому фондовому рынку;

3.

обеспечение более

высокой ликвидности акций;

4.

больше

вероятности сохранения контроля за предприятием;

5.

повышение общего

статуса, кредитного рейтинга и имиджа предприятия.

Однако проведение IPO за рубежом является более сложным и

дорогостоящим процессом. Предприятия, планирующие выйти на зарубежный фондовый

рынок должны удовлетворять повышенным требованиям в отношении предоставляемой

информации.

С

каждым годом увеличивается число российских компаний, желающих провести IPO . Однако на сегодняшний момент существует

ряд факторов, которые тормозят развитие этого инструмента привлечения

инвестиций:

1.

слабая развитость

корпоративного права и законодательства о рынке ценных бумаг;

2.

слабая развитость

российского фондового рынка в целом, а также незавершенное формирование его

инфраструктуры;

3.

неразвитость

российских институциональных инвесторов и других участников фондового рынка.

Таким образом,

проанализировав всё вышесказанное, мы рекомендуем следующие мероприятия:

1.

совершенствовать

законодательство в области ценных бумаг, исключением противоречий и

рассмотрением наиболее актуальных и необходимых инициатив СРО с последующим их

принятием;

2.

создать

эффективную инфраструктуру российского фондового рынка;

3.

способствовать

развитию институциональных инвесторов, путем рационального государственного

вмешательства.

Список

использованной литературы

Законы, постановления

1.

Федеральный закон

от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг».

2.

Федеральный Закон

от 26.12.1995 г. № 2084ФЗ «Об акционерных обществах».

3.

Постановление

федеральной комиссии по рынку ценных бумаг от 18.06.2003 № 03-30/ПС. «О стандартах эмиссии ценных бумаг и регистрации проспектов ценных бумаг».

4.

Постановление

федеральной комиссии по рынку ценных бумаг от 04.01.2002 №1/ПС «Об утверждении положений о требованиях, предъявляемых к организаторам торговли на рынке ценных

бумаг».

5.

«Кодекс

корпоративного поведения» (с последними изменениями от 5 апреля 2002 года).

Журналы,

пособия, тезизы:

1.

Пособие для

эмитентов по процедурам эмиссии и листинга ценных бумаг в Российской Федерации.

/ Проект Тасис ИНВАС Консультационные услуги по инвестициям на фондовых рынках.

– М.– 2000. – 80 с.

2.

Потемкин А. IPO: как это должно быть по-русски //

Профиль. 2005. — №5

3.

Энгау В.

Проведение IPO на российском фондовом рынке – за и

против //Экономическое развитие: теория и практика: Материалы Международной

научной конференции. 5-7 апреля 2007 года. Секции 1,2,4. СПб, 2007

4.

Энгау В.

Российские страховые компании на фондовом рынке //Финансовый рынок и

кредитно-банковская система России: Сборник научных трудов. Выпуск 8. СПб, 2007

5.

Энгау В.

Российское IPO в глобальном мире //Известия

Санкт-Петербургского университета экономики и финансов. — № 4.- 2007

6.

Энгау В.

Российское IPO в

условиях глобализации // Национальная

экономика в условиях глобализации: роль институтов: Сборник научных трудов

/Под. Ред. А.Я. Линькова. – СПб: Изд-во СПбРГПУ им.А.И.Герцена, 2007

7.

Энгау В. Рынок IPO в 2006 году //Финансы, кредит и

международные экономические отношения в XXI веке: Материалы 2-й международной научной

конференции. 29-30 марта 2007 года. Т. 2. СПб, 2007. – 0,1 п.л.

8.

Энгау В.

Эффективность российского фондового рынка //Проблемы и пути развития

предпринимательской деятельности в современных условиях: 3-я межвузовская

конференция студентов и аспирантов 5-6 апреля 2007 года /Под ред. В.П. Попкова.

– СПб: Изд-во СПбГИЭУ, 2008.

Учебники:

1.

IPO как путь к

успеху. /Стивен Блоуэрс, Питер Гриффит, Томас Милан. – М.: Эрнст энд Янг, 2002.

– 285 с.

2.

Баканов М. И.,

Шеремет А.Д. Теория экономического анализа./ М. И. Баканов, – М.: Финансы и

статистика, 2005

3.

Гулькин П.Г.

Венчурные и прямые частные инвестиции в России: теория и десятилетие практики.

– СПб.: Аналитический центр «Альпари СПб», 2003. – 240 с.

4.

Гулькин П.Г.

Практическое пособие по первоначальному публичному предложению акций (IPO). – СПб.: Аналитический центр

«Альпари СПб», 2002. – 238 с.

5.

Теория переходной

экономики: Учеб. Пособ./ Под ред. И.П. Николаевой. – М.:Логос, 2005

Интернет:

1.

www.cbonds.ru

2.

www.cfin.ru

3.

www.fcsm.ru

4.

www.ipocongress.ru

5.

www.offerings.ru

6.

www.allbusiness.com

7.

www.investopedia.com

8.

www.ey.com

9.

www.k2kapital.com

Приложение

В таблице представлены данные компаний-эмитентов, разместившихся

с 1996 по 2007 гг.

|

Компания |

Объем привлеченного капитала, млн.$ |

Доля размещенных акций в уставном |

Цена размещения,$ (акция=1GDR) |

Биржа |

Отрасль |

|

|

1996 год |

||||||

|

Вымпелком |

110,8 |

17,6 |

20,5 |

NYSE |

телекоммуникации |

|

|

1999 год |

||||||

|

Голден Телеком |

144,2 |

35 |

12 |

NASDAQ |

телекоммуникации |

|

|

2000 год |

||||||

|

МТС |

353 |

15,4 |

21,5 |

NYSE |

телекоммуникации |

|

|

2002 год |

||||||

|

Highland Gold Mining |

31,8 |

10 |

AIM |

металлургия |

||

|

ВБД |

207 |

27,7 |

19,5 |

NYSE |

пищевая |

|

|

РБК |

13,28 |

16 |

0,83 |

РТС, ММВБ |

информационные технологии |

|

|

Celtic Resources Holding (Россия-Ирландия) |

12 |

17 |

AIM |

металлургия |

||

|

High-River Gold (Россия-Канада) |

металлургия |

|||||

|

Peter Hambro Mining |

16 |

30 |

AIM |

добывающая |

||

|

2003 год |

||||||

|

Аптечная сеть 36,6 |

14,4 |

20 |

9 |

ММВБ, РТС |

торговля |

|

|

Trans Siberian Gold (Россия-Великобритания) |

28 |

35 |

AIM |

металлургия |

||

|

Ариком |

7 |

29 |

AIM |

добывающая |

||

|

Sibir Energy |

40 |

AIM |

нефтегазовая |

|||

|

2004 год |

||||||

|

Иркут |

127 |

23,3 |

0,62 |

РТС, ММВБ |

авиационная |

|

|

Концерн Калина |

26 |

19 |

РТС, ММВБ |

химическая |

||

|

Мечел |

335 |

11,5 |

21 |

NYSE |

металлургия |

|

|

Открытие инвестиции |

68,8 |

38,5 |

49,75 |

РТС |

недвижимость |

|

|

Седьмой континент |

80,7 |

13 |

9,59 |

РТС, ММВБ |

торговля |

|

|

Efes Breweries International (Россия-Голландия) |

178 |

30 |

LSE |

пищевая |

||

|

Victoria Oil and Gas (Россия-Великобритания) |

18 |

83 |

AIM |

добывающая |

||

|

2005 год |

||||||

|

Eastern Property Holdings (Россия-Великобритания) |

55 |

45 |

77 |

Швейцраская фондовая биржа |

инвестиционная компания |

|

|

Evraz Group |

422 |

8,3 |

14,5 |

LSE |

металлургия |

|

|

IMS Group (Россия-Ирландия) |

26,3 |

26,4 |

3,29 |

AIM |

автомобильная |

|

|

Rambler Media |

40 |

26 |

10,25 |

AIM |

медиа-холдинг |

|

|

Raven Russia |

266 |

70 |

2,01 |

AIM |

инвестиционная компания |

|

|

Ziracs Plc (Россия-Великобритания) |

13,7 |

30 |

AIM |

химическая |

||

|

Амтел-Фредештайн |

201 |

27,1 |

11 |

LSE |

автомобильная |

|

|

АФК Система |

1560 |

19 |

17 |

LSE |

многопрофильный холдинг |

|

|

Лебедянский ОКЗ |

151 |

19,9 |

37,23 |

РТС |

пищевая |

|

|

НЛМК |

609 |

7 |

14,5 |

LSE |

металлургия |

|

|

Новатэк |

966 |

19 |

16,75 |

LSE |

газовая |

|

|

Пава |

8 |

10 |

0,9 |

РТС, ММВБ |

пищевая |

|

|

Пятерочка |

639 |

32 |

13 |

LSE |

торговля |

|

|

Северсталь-авто |

135 |

30 |

15,1 |

РТС, ММВБ |

автомобильная |

|

|

Urals Energy (Россия-Кипр) |

131,7 |

35 |

4,2 |

AIM |

нефтехимическая |

|

|

2006 год |

||||||

|

Роснефть |

10800 |

15 |

7,9 |

LSE |

нефтегазовая |

|

|

СТС-медиа |

346 |

16,4 |

14,5 |

NASDAQ |

телевидение |

|

|

Верофарм |

139,7 |

49,9 |

28 |

РТС |

химическая |

|

|

Группа Разгуляй |

144 |

23 |

4,8 |

РТС, ММВБ |

сельское хозяйство |

|

|

Группа Черкизово |

251,3 |

28 |

2731 |

LSE |

пищевая |

|

|

Распадская |

316,7 |

18 |

РТС, ММВБ |

добывающая |

||

|

Комстар-ОТС |

1060 |

35 |

7,26 |

LSE, МФБ |

телекоммуникации |

|

|

Магнит |

368,4 |

19 |

27 |

РТС, ММВБ |

торговля |

|

|

Trader Media East(Россия-Голландия) |

565,2 |

79 |

13 |

AIM |

реклама |

|

|

G5 Entertaiment (Россия-Швеция) 1 |

30 |

1 |

Nordic Growth Market |

информационные технологии |

||

|

Amur Mineral(Россия-Великобритания) |

7,118 |

14 |

AIM |

металлургия |

||

|

Baltic Oil Terminal |

41,1 |

52 |

AIM |

нефтегазовая |

||

|

C.A.T. oil (Россия-Австрия) |

370,8 |

35 |

16,9 |

Deutsche Borse |

нефтегазовая |

|

|

Aurora Russia Limited |

130, 9 |

100 |

1,75 |

AIM |

инвестиции |

|

|

Kontakt East Holding (Россия-Швеция) |

16 |

50 |

First North |

инвестиции |

||

|

Mirland Development (Россия-Кипр) |

282 |

30 |

9,36 |

AIM |

инвестиции |

|

|

Northern European Properties (Россия-Швеция) |

448, 9 |

н/д |

1,34 |

AIM |

инвестиции |

|

|

RGI International |

192 |

31, 5 |

6 |

AIM |

девелопер |

|

|

Timan Oil & Gas |

26, 3 |

24 |

0,76 (фунтов) |

AIM |

добывающая |

|

|

Банк «Возрождение» |

54 |

10 |

59 |

РТС, ММВБ |

банки |

|

|

«ОГК- 5» |

459 |

14, 4 |

0,09 |

РТС, ММВБ |

электроэнергетика |

|

|

Система Галс |

432 |

16, 75 |

10,7 |

РТС, ММВБ, LSE |

девелопер |

|

|

ТМК |

1, 081 |

23 |

5,4 |

РТС, LSE |

металлургия |

|

|

ЦМТ |

105, 3 |

18 |

0,54 |

РТС |

||

|

ЧЦЗ |

281, 4 |

33 |

167,5 |

РТС, LSE |

металлургия |

|

|

Северсталь |

1, 063 |

9, 1 |

12,5 |

LSE |

металлургия |

|

|

Белон |

57 |

13 |

38 |

РТС |

металлургия |

|

|

2007 год |

||||||

|

AFI Development |

1400 |

19,1 |

14 |

LSE |

строительство |

|

|

Strabag (Россия-Австрия) |

1788 |

25 |

63 |

Vienna Stock Exchange |

строительство |

|

|

Альянс Банк |

704 |

17,4 |

14 |

LSE |

финансовый сектор |

|

|

ВТБ |

8000 |

22,5 |

0,00528 |

ММВБ, РТС, LSE |

финансовый сектор |

|

|

Дикси Групп |

360 |

41,67 |

14,4 |

ММВБ, РТС, LSE |

ритейл |

|

|

ММК |

1000 |

9,8 |

0.96 |

LSE |

металлургия |

|

|

ОГК-2 |

995,9 |

32,2 |

0.16 |

ММВБ, РТС, LSE |

электроэнергетика |

|

|

ОГК-3 (частное размещение) |

3100 |

37,9 |

0,17 |

ММВБ, РТС |

электроэнергетика |

|

|

ОГК-4 |

146523 (руб) |

69 |

3,35 (руб.) |

ММВБ, РТС |

электроэнергетика |

|

|

Ситроникс |

352,6 |

17,5 |

0,24 |

РТС, ММВБ LSE |

информационные технологии |

|

|

Полиметалл |

604,5 |

24,8 |

7,75 |

РТС, ММВБ, LSE |

металлургия |

|

|

Интегра |

668 |

28 |

16,75 |

LSE |

||

|

ММК |

1000 |

8,9 |

12,5 |

LSE |

металлургия |

|

|

Volga Gas |

125 |

40,3 |

6 |

AIM |

нефтегазовая |

|

|

Нутриинвестхолдинг |

200 |

27,4 |

53 |

РТС, ММВБ |

пищевая |

|

|

Мосэнерго (ТГК-3) (частное |

2000 |

28,93 |

5,28 руб |

ММВБ |

электроэнергетика |

|

|

Открытые инвестиции (SPO) |

14760 (руб) |

15 |

7238.95 (руб) |

РТС, LSE |

финансовый сектор |

|

|

ПИК |

1850 |

15 |

25 |

РТС, LSE |

строительство |

|

|

Росинтер |

100 |

32 |

РТС |

ресторан |

||

|

РТМ |

80 |

25,8 |

11,5 |

РТС, LSE |

строительство |

|

|

Сбербанк |

230240 (руб) |

89 000 (руб) |

ММВБ, РТС |

финансовый сектор |

||

|

ТГК-1 |

71100 (руб) |

62 |

0,035 (руб) |

ММВБ, РТС |

электроэнергетика |

|

|

ТГК-5 (частное размещение |

453 |

26,8 |

0,00137 |

ММВБ, РТС |

электроэнергетика |

|

|

ТММ Real Estate |

105 |

13,11 |

15,45 |

Франкфуртская биржа |

строительство |

|

|

Уралкалий |

1069 |

14,4 |

3.5 |

РТС, LSE |

химическая |

|

|

Фармстандарт |

880 |

40 |

58,20 |

ММВБ, РТС, LSE |

химическая |

|

|

Аптечная сеть 36,6 (SPO) |

1150 (руб) |

15,8 |

1899(руб) |

РТС, ММВБ |

торговля |

|

|

Банк «Санкт-Петербург» |

270 |

18 |

5.4 |

РТС, ММВБ, внебиржевой рынок |

финансовый сектор |

|

|

Группа ЛСР |

772 |

12,5 |

72,5 |

LSE, ММВБ |

строительство |

|

|

М-Видео |

365 |

20 |

6.95 |

РТС, ММВБ |

торговля |

|

|

НМТП |

980 |

20 |

0,2560 |

LSE, РТС, ММВБ |

транспорт |

|

|

Группа Разгуляй (SPO) |

600 |

13,2 |

5 |

ММВБ, РТС |

аграрная промышленность |

|

|

Синергия |

190 |

23,45 |

70 |

ММВБ, РТС |

алкоголь |

|

|

ТГК-13 |

6 854.75 руб |

18.25 |

310 руб |

РТС, ММВБ |

электроэнергетика |

|

|

ТГК-8 (частное размещение) |

1700 |

62.86 |

0.035 руб |

ММВБ, РТС |

электроэнергетика |

[1] Федеральный закон от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг»

[2] Потемкин А. IPO: как это должно быть по-русски // Профиль. 2005. — №5

[3] www.ipocongress.ru

![Понятие, цели и механизм реализации процесса IPO компании [04.06.10]](https://studrb.ru/files/works_screen/64/32.png)

Тема: Понятие, цели и механизм реализации процесса IPO компании

Раздел: Бесплатные рефераты по финансовому менеджменту

Тип: Курсовая работа | Размер: 230.26K | Скачано: 214 | Добавлен 04.06.10 в 17:01 | Рейтинг: +3 | Еще Курсовые работы

Вуз: ВЗФЭИ

Год и город: Москва 2010

Содержание

Введение 3

Глава 1. Понятие и смысл IPO. 6

1.1. Сущность IPO. 6

1.2. Цели участников IPO. 7

1.3. Смысл IPO. 9

Глава 2. Стратегические цели выхода на IPO. 12

2.1. Особенности и факторы IPO российских компаний. 12

2.2. Стратегические цели IPO. 14

Глава 3. Механизм реализации процесса IPO. 18

3.1.Этапы IPO. 18

3.2. Особенности размещения ценных бумаг при IPO. 27

3.3. Анализ завершенных сделок IPO. 28

Расчетная часть. 30

Заключение. 48

Библиография. 49

Введение

С развитием процессов глобализации и повышением мобильности капитала в России становится актуальным выход на публичный рынок. Это вязано с его огромным потенциалом удовлетворения даже самых амбициозные потребностей компаний. Кроме того, это дает возможность раскрыть весь имеющийся потенциал компании при достижении высокого уровня своего развития.

На западе размещение акций на фондовой бирже уже давно является одним из основных инструментов финансирования дальнейшего развития компании. Привлечение финансовых средств в ходе IPO позволяет компании приобрести необходимые для расширения активы, которые она не может приобрести на собственные средства и на приобретения которых считает невыгодным брать кредит.

Публичный рынок является относительно новым для отечественных компаний, что объясняется историческим выбором российского финансового рынка – развитие банковского кредитования. В результате компании в большей степени привыкли работать на долговом рынке, как правило, имея дело с кредитами и векселями. Поэтому рассматривают фондовый рынок всего лишь как дополнительный источник привлечения капитала. В то же время возможности и потенциал публичного рынка последних лет позволяют с уверенностью говорить о его динамичном развитии в России.

И хотя инвестиции в страны с развивающейся экономикой несут в себе высокие политические риски, либерализация российской экономики середины 2000-х годов стала одним из решающих факторов значительного роста притока иностранного капитала. Наполнение ликвидностью российской экономики дало толчок в экономическом развитии, в том числе и в развитии рынка IPO. Это можно считать знаком готовности инвесторов к вложению средств в активы российских компаний. А компании в свою очередь получили доступ к альтернативному источнику финансирования.

IPO открывает путь к более дешевым источникам капитала за счет повышения уровня публичности компании и позволяет снизить стоимость привлеченного финансирования. Также IPO способствует оптимизации структуры капитала и получению более эффективного доступа к рынкам капитала, в том числе зарубежным, а так же открывает новые возможности для развития бизнеса.

Заниженная рыночная капитализация большинства российских компаний препятствует привлечению значительных объемов финансовых средств, что не дает им возможности динамично развиваться. В этой ситуации, именно рынок IPO позволяет обрести тот необходимый вес и публичность, которые в дальнейшем будут способствовать более динамичному развитию компании и дадут возможность выйти на мировые рынки капитала.

Особенностью развития отечественного рынка IPO является высокая насыщенность компаниями с государственным участием. Исторически сложилось, что именно эти компании являются наиболее ликвидными и надежными, что придает им статус наиболее привлекательных для инвестиций. К тому же выход на IPO таких компаний повышает их эффективность, поскольку в ходе процесса публичного размещения они проходят через процесс раскрытия информации о собственной деятельности и денежных потоках, то есть становятся информационно открытыми для инвестиционного сообщества. Прозрачность бизнеса – важнейшее условие для понимания инвесторами сферы деятельности компаний, в которые они намереваются вкладывать собственные средства.

Теперь необходимо раскрыть само понятие первичного публичного размещения или IPO.

IPO (Initial Public Offering) – первичное публичное предложение ценных бумаг через фондовый рынок – широко известно западной практике и активно используется зарубежными компаниями для привлечения финансовых ресурсов, а в последние годы стало устойчивым понятием и в российской практике. В классическом понимании IPO – это «первое по счету предложение акций компании на продажу широкой публике», т.е. первичное публичное размещение, когда компания впервые выпускает свои акции на рынок и их покупает широкий круг институциональных и частных инвесторов.

Российское законодательство определяет публичное размещение ценных бумаг как «размещение ценных бумаг путем открытой подписки, в том числе размещение ценных бумаг на торгах фондовых бирж и/или иных организаторов торговли на рынке ценных бумаг».

Целью данной работы является попытка рассмотреть процесс реализации первичного публичного размещения акций через фондовый рынок, определить его основных участников, выявить преимущества и недостатки данного вида фондирования, а так же определить смысл и стратегические цели IPO. Кроме того, автор провел анализ рисков, появляющихся до и после завершения данного процесса.