Читать статью в PDF формате — Открыть

SWOT-анализ — достаточно простой метод

стратегического планирования, но мало где можно встретить толковое

описание методики его проведения. В большинстве случаев объяснение

сводится к выделению всех четырех групп факторов, а дальше кто во что

горазд. Кто-то на этом заканчивает SWOT-анализ, кто-то начинает считать

какие-то экспертные оценки факторов. В общем, большинство описаний не

подходит для практического применения.

Я сам долгое время не

понимал как же правильно делать SWOT-анализ, пока преподаватель по

банковскому делу не показал мне простую методику его проведения. Не знаю

насколько эта методика подходит для реального применения в бизнесе, но

для учебы и написания диплома она подошла великолепно. Поэтому делюсь

этой методикой SWOT-анализа на примере коммерческого банка, который я

проводил в рамках своего диплома.

1-й этап

На первом этапе выявляются

основные факторы: силы (Strengths), слабости (Weaknesses), возможности

(Opportunities), угрозы (Threats).

|

Сильные |

Слабые |

|

1) качественная реклама; 2) широкая сеть филиалов; 3) снижение |

1) персонал (высокая текучесть 2) имидж; 3) низкий |

|

Возможности |

Угрозы |

|

1) прогнозируемый рост 2) расширение ассортимента 3) возможность |

1) замедление экономического 2) ужесточение требований 3) снижение |

В разделе «Пояснения» написано почему я выбрал именно эти факторы.

2-й этап

На следующем этапе строится матрица SWOT-анализа и выделяются наиболее важные пересечения факторов.

|

O |

T |

||||||

|

1 |

2 |

3 |

1 |

2 |

3 |

||

|

S |

1 |

х |

х |

х |

|||

|

2 |

х |

||||||

|

3 |

х |

х |

|||||

|

W |

1 |

х |

х |

||||

|

2 |

х |

x |

|||||

|

3 |

Основное чудо заключается

именно в этой матрице. Она позволяет наглядно показать пересечения

факторов. В большинстве учебников вместо этой матрицы строится другая

таблица, в которой и описываются пересечения факторов. Но таблица

гораздо сложнее для восприятия, чем такая матрица. Да и нет большого

смысла в анализировании всех всех пересечений, матрица позволяет отсечь

несущественные факторы и сосредоточить внимание на важных. Важные

пересечения отмечены в матрице крестиками.

3-й этап

На третьем этапе описываются наиболее важные пересечения факторов. В своем дипломе я провел описание следующим образом.

В квадрате «Силы-Возможности» (S-O) важными являются пересечения следующих

факторов:

- S1O1 ― прогнозируемый рост потребительского кредитования позволяет

активно развивать данное направление, а качественная реклама позволит

привлечь новых клиентов; - S1O2 ― качественная реклама позволит эффективно и своевременно

доносить информацию о новых услугах до текущих и потенциальных

клиентов; - S1O3 ― качественная реклама может сформировать положительный образ банка;

- S2O1 ― широкая сеть филиалов является необходимым условием для успешного развития потребительского кредитования;

- S3O1 ― наблюдающаяся тенденция снижения просроченной задолженности

по кредитам позволяет банку активнее развивать услуги потребительского

кредитования.

В квадрате «Силы-Угрозы» (S-T) важными являются пересечения следующих факторов:

- S3T2 ― снижение просроченной задолженности по кредитам позволит

нивелировать ужесточение требований Центрального Банка относительно

потребительского кредитования.

В квадрате «Слабости-Возможности» (W-O) важными являются пересечения следующих факторов:

- W1O1 ― высокая текучесть кадров негативно сказывается на качестве

обслуживания, что может негативно сказаться на темпах развития

потребительского кредитования; - W1O3 ― имидж банка напрямую зависит от качества обслуживания;

- W2O1 ― имидж является одним из важнейших факторов привлечения и удержания клиентов.

В квадрате «Слабости-Угрозы» (W-T) важными являются пересечения следующих факторов:

- W2T3 ― слабый имидж негативно сказывается на доверии клиентов.

Пояснения

Мой диплом был на тему конкурентоспособности

коммерческого банка. На 1-м этапе SWOT-анализа я руководствовался

данными, полученным мною в ходе написания второй главы, в которую

входила характеристика банковского сектора РФ, совершенствование

методики оценки конкурентоспособности коммерческого банка и анализ по

этой методике конкурентоспособности моего банка. Т.е. у меня был

проведен PEST-анализ, анализ пяти сил Портера и анализ

конкурентоспособности банка.

Все

данные реальны, но на их основе можно было выделить гораздо больше

факторов. Но так вышло, что у меня уже были рекомендации по повышению

конкурентоспособности банка и мне нужно было связать предыдущие части

диплома с этими рекомендациям. Поэтому в SWOT-анализе я указал не все

факторы, а только те, что отвечали моим целям.

Матрица хороша своей наглядностью. Защита дипломов проходила по презентациям и эти две таблицы были вынесены на слайды.

Рекомендации

Для построения качественного SWOT-анализа рекомендую

предварительно проводить PEST-анализ, анализ пяти сил Портера и

финансово-хозяйственный анализ предприятия (можно без особых расчетов).

В целом, все эти анализы заключаются в анализировании готовой

информации, в большинстве случаев можно обойтись без каких-либо числовых

расчетов. А в случае с банками ситуация еще проще, все готовые расчеты и

статистика находятся в открытом доступе.

Анализ

финансово-хозяйственной деятельности банка тоже можно не проводить, т.к.

нормативы ликвидности посчитаны центробанком и опубликованы на его

сайте. Другие показатели посчитаны для всевозможных рейтингов и

ренкингов банков. Например, рейтинг банков на сайте Банки.ру (http://www.banki.ru/banks/ratings/) содержит расчет следующих показателей:

- Активы нетто;

- Чистая прибыль;

- Капитал;

- Кредитный портфель;

- Просроченная задолженность в кредитном портфеле;

- Вклады физических лиц;

- Вложения в ценные бумаги;

- Рентабельность активов-нетто;

- Рентабельность капитала;

- и другие.

В деятельности любого банка, как новообразованного, так и давно присутствующего на рынке, немаловажную роль играет стратегия действия. От правильно выбранной стратегии зависит не только сиюминутная разовая прибыль от сделки, но и перспектива существования банка на протяжении длительного времени.

Одним из важных этапов формирования стратегии банка является стратегический анализ сегмента рынка, в котором будет, либо уже позиционируется услуги банка; анализ опыта конкурентов — их ошибок и успехов; а также, многих других факторов, которые в той или иной степени могут повлиять на работу и прибыльность банка.

Результатом полноценного анализа банка должны стать такая внутренняя и организационная структура менеджмента, которая бы обеспечила банку чувствительность и стойкость по отношению к переменам во внешней среде: с тем, чтобы уметь не только своевременно обнаружить, но и верно истолковать, например, изменения спроса или появление той или иной прогрессивной услуги.

Таким образом, SWOT-анализ представляет собой метод экспертной диагностики среды, помогающий обрисовать основные тенденции ее изменения, спрогнозировать перспективы деятельности банка, увидеть альтернативы будущего развития. Успешная разработка стратегии банка зависит от всестороннего, глубокого и точного отображения взаимодействия банка с внешней средой на основе анализа всей доступной информации. Фиксация и накопление результатов анализа и принятых на его основании решений необходимы для создания структурированного управленческого опыта.

В ходе работы также были рассмотрены общие тенденции банковского сектора в Российской Федерации.

Несмотря на замедление роста российской экономики, банковский сектор в целом развивался достаточно интенсивно: за 2015 год активы кредитных организаций выросли на 6,9% до 82,9 трлн руб. (за 2014 год — 35,2%, за 2013 год — на 16,0 %). В 2013-2015 гг. банки продолжали наращивать кредитный портфель, одновременно в динамике и структуре кредитования произошли существенные изменения.

Совокупный объем кредитов экономике (нефинансовым организациям и физическим лицам) вырос за 2015 год на 10,35 % (за 2014 год — 25,9%, за 2013 год — на 17,1 %) и достиг 57,5 трлн руб. Доля указанных кредитов в активах банковского сектора сократилась с 56,5% до 69,3 %.

Объем кредитов и прочих размещенных средств, предоставленных банками нефинансовым организациям, за 2015 год увеличился на 12,7% (за 2014 год — 31,3%, за 2013 год — на 12,7 %). Корпоративный кредитный портфель достиг 33,3 трлн руб., а его доля в активах банковского сектора на 1 января 2016 года составила 40,1 % (на начало 2015 года — 38%, на начало 2014 года —

39,2 %). Несмотря на возросшие потребности предприятий в рефинансировании внешней задолженности, спрос на кредиты в конце года сдерживался возросшей стоимостью заимствований.

Кредиты физическим лицам уменьшились за год на 5,7 % (за 2014 год — рост на 13,8%, за 2013 год — на 28,7 %) и на 1 января 2016 года портфель достиг

10,7 трлн руб. В течение 2014 года темпы прироста кредитов физическим лицам предсказуемо снижались, главным образом из-за резкого сокращения сегмента необеспеченного потребительского кредитования. Доля кредитов физическим лицам в активах банковского сектора за год сократилась с 17,3% до 12,9%, в общем объеме кредитов — с 24,6% до 18,6%.

Для определения целей АО «Татсоцбанк» был проведен детальный анализ внешней и внутренней среды с помощью метода SWOT-анализа, или матрицы возможностей и угроз внешней среды, сильных и слабых сторон предприятия.

Сильные стороны:

— динамичное молодое руководство высшего и среднего звена;

— активная роль маркетинга (большое внимание уделяется маркетингу в регионе, лучшее знание заказчиков, лучшее обслуживание);

— гибкая ценовая политика;

— хорошая репутация у клиентов;

— новые и удобные помещения отделений банка.

Слабые стороны:

— расположение в центре города: ограниченные парковочные места;

— более низкая прибыльность из-за высоких издержек.

Возможности:

— выход на новые рынки или сегменты рынка;

— расширение продуктовой линейки;

— вертикальная интеграция

На основании проведенного анализа можно обозначить выявленные факторы:

— преимущества — стабильное состояние банка на сегодняшний день позволяет клиентам банка решать свои финансовые вопросы, топ-менеджерам разрабатывать инновационные проекты, персонал имеет достойное денежное вознаграждение;

— слабости — возникающие неудобства клиентов, в связи с небольшим количеством банкоматов с функцией cash-in, для топ-менеджеров банка проблемой становится подготовка персонала, адаптация организации к инновациям. В свою очередь, персоналу необходимо повышение своих профессиональных знаний, проведения курсов.

К сильным сторонам банка можно отнести и стабильность финансового положения. АО «ТАТСОЦБАНК» относится ко второй группе финансовой устойчивости: банки данной группы имеют достаточно устойчивые рыночные позиции и характеризуются в целом хорошими значениями показателей финансовой устойчивости. Чуть выше порогового значения норматив достаточности капитала (11,7%) и текущей ликвидности (64,4%), невысокие показатели просроченной задолженности (1,0%), вполне рентабельный бизнес (ROA — 1,9%). Из показателей, не участвующих в процессе анализа, стоит отметить хорошую в среднем по группе рентабельность собственных средств (24,9%) и низкие показатели зависимости от рынка межбанковских кредитов (2,7%).

Слабыми сторонами являются недоработки в некоторых видах предоставляемых услуг. Заявленный Интернет-банк, в котором в режиме онлайн можно просмотреть данные по счету, нередко не работает. Существуют и другие проблемы с пластиковыми картами, например, часто любую транзакцию, проведённую за границей, он автоматически объявляет подозрительной, а карту клиента блокирует.

Подводя итог, можно сказать, что основная задача АО «ТАТСОЦБАНК» на сегодняшний день это сохранение своих позиций на рынке Республики Татарстан. Для этого у АО «ТАТСОЦБАНК» есть всё необходимое, и дальнейший успех зависит именно от правильности выбранного курса развития.

К слабым же сторонам следует отнести: ограниченный рекламный бюджет, отсутствие доступа к федеральным деньгам, к федеральным программам по кредитованию.

Из проведённых мной анализов можно сказать, что, безусловно, у АО «ТАТСОЦБАНК» много сильных сторон, и он заслуженно занимает свои позиции в банковской сфере. Но проблемы, которые есть у АО «ТАТСОЦБАНК», не являются особенно устрашающими и грозными, однако оттягивать их решение, ни в коем случае нельзя. Каждая проблема может перерасти в нечто большее, способное уничтожить банк изнутри.

Проведенный в процессе работы SWOT-анализ, направленный на изучение внешней и внутренней среды организации, выявил:

Главная угроза — выход на рынок новых конкурентов, в том числе иностранные банки;

Основные возможности — рост реальных доходов населения, будут увеличиваться сбережения населения, в том числе вклады в АО «ТАТСОЦБАНК».

Идеология банка предусматривает территориальную близость, простоту процедур обслуживания, привлекательность предлагаемых продуктов и услуг, доступ к новейшим банковским технологиям. Используя сильные стороны, Банк может легко нейтрализовать угрозы рынка, и воспользоваться его возможностями. При этом стоит учесть следующие рекомендации:

— на регулярной основе банку следует проводить анализ потенциальной и имеющейся клиентской базы;

— разработать систему сбора и анализа информации об услугах, предоставляемых банками-конкурентами;

— проводить диагностику финансового состояния предприятий и районов, не использующих кредитные услуги банка;

— повышать качество банковского сервиса и скорость операционного обслуживания.

На основе созданной SWOT-матрицы в 3 главе проектируются стратегии четырех типов:

— стратегии вида SO — силы-возможности;

— стратегии вида ST — силы-угрозы;

— стратегии вида WO — слабости-возможности;

— стратегии вида WT — слабости-угрозы.

SO: Расширение масштабов работы с частными лицами и

корпоративными клиентами, проведение инновационных решений в данной области, ориентация на мировой опыт работы в данном секторе. Увеличение величины операций на РЦБ, разработка и осуществление инвестиционных проектов. Профессионализм сотрудников обеспечивает перспективность и эффективность разработки данных направлений. Высокий кредитный рейтинг служит одним из стимулов работы инвесторов и банков

WO: Повышение свободы принятия решений на местах в части кредитования физ. лиц, индивидуальных предпринимателей, малого бизнеса. С этой целью целесообразно использовать информационную базу. Снижение требований к операционно-кассовым работникам, возможности карьерного роста.

ST: Снижение рискованности операций путем использования в работе обширной информационной базы по клиентам, а также опыта сотрудников при экспертных оценках фин. состояния клиентов. Профессионализм и опыт работы помогут снизить негативное влияние возможных экономических кризисов. Целесообразна ориентация на внутренний рынок, развитие экономики страны вне зависимости от зарубежных влияние. Использование главных преимуществ по отношению к региональным конкурентам: опыт работы и высокая репутация.

WT: Совершенствование системы управления, ее динамичности и гибкости, сохраняя при этом возможность снижения рисков за счет масштабных ресурсов. Путем повышения зарплаты и улучшения социального обеспечения привлечение профессиональных кадров.

Таким образом, мы видим что, аппарат SWOT-анализа для АО «ТАТСОЦБАНК» не только позволил выполнить формирование стратегий развития банка, но и количественно обосновать выбор конкретного набора стратегий.

Смирнов Владимир Петрович1, Гуремина Нонна Викторовна2, Золотов Борис Алексеевич3, Ганжа Ксения Александровна4

1Дальневосточный федеральный университет, кандидат экономических наук, доцент, профессор кафедры менеджмента

2Дальневосточный федеральный университет, кандидат географических наук, доцент кафедры менеджмента

3Дальневосточный федеральный университет, кандидат экономических наук, доцент кафедры менеджмента

4Дальневосточный федеральный университет, магистрант

Аннотация

В статье проводится анализ внешней и внутренней среды коммерческого банка. На его основе разрабатывается модель принятия стратегических решений и меры по её реализации. Проведен SWOT-анализ. Составлен ABC-рейтинг услуг коммерческого банка.

Smirnov Vladimir Petrovich1, Guremina Nonna Viktorovna2, Zolotov Boris Alekseevich3, Ganja Xenia Aleksandrovna4

1Far Eastern Federal University, PhD, Associate Professor, Department of Management

2Far Eastern Federal University, Candidate of Geographical Sciences, Associate Professor of Management

3Far Eastern Federal University, PhD, assistant professor of management

4Far Eastern Federal University, undergraduate

Abstract

The article analyzes the internal and external environment of the commercial bank. On this basis developed a model of strategic decision making and measures for its implementation. SWOT-analysis conducted. Compiled by ABC-rating service commercial bank.

Библиографическая ссылка на статью:

Смирнов В.П., Гуремина Н.В., Золотов Б.А., Ганжа К.А. Выбор стратегии коммерческого банка // Экономика и менеджмент инновационных технологий. 2014. № 11 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2014/11/6206 (дата обращения: 24.02.2023).

Недостаточность ресурсной базы банков вообще и «длинных» устойчивых пассивов в частности выливается в отсутствие у банков возможностей и стимулов выдавать кредиты, в том числе долгосрочные, широкому спектру клиентов по доступным для них процентным ставкам.

По своему капиталу, активам, кредитному портфелю российский банковский сектор в целом остается недостаточно развитым. Первопричина такой ситуации не в банках (если не иметь в виду их исторически недолгий срок существования), а в той денежно-кредитной и финансовой политике, которая реализуется в России.

С другой стороны, структура формирования накоплений в ряде отраслей отечественной экономики такова, что не позволяет банковскому сектору нормально развиваться и хорошо выполнять свои функции. Крупнейшие российские корпорации, выросшие на экспорте сырьевых ресурсов, как государственные, так и частные, концентрируют основные свои финансовые ресурсы не в российских банках, а за рубежом. И кредиты и займы они предпочитают брать на Западе (по крайней мере, так было до глобального кризиса 2007–2010 г.г.).

Таким образом, действует ряд сильных факторов, ведущих к обескровливанию, «обезденежению» банковского сектора, что не идет на пользу ни ему самому, ни клиентам банков. Вывод здесь может быть один: необходим кардинальный пересмотр основ проводимой российским властями денежно-кредитной политики [1].

Любая работа над стратегией организации, в том числе, коммерческого банка [2], начинается со всестороннего изучения рыночной ситуации, в которой действует компания, и оценки типов, возможностей и угроз, с которыми она может столкнуться. На этом этапе имеется возможность провести анализ внешней и внутренней среды банка и на его основе предложить модель принятия стратегических решений и меры по её реализации.

Отправной точкой для подобного обзора в коммерческом банке служит SWOT-анализ.

Проведение SWOT-анализа коммерческого банка (таблица 1), наряду с отраслевым и конкурентным анализом, лежит в основе разработки стратегии организации. Правильно и вовремя принятые стратегические решения играют ключевую роль в успешной деятельности организации. Именно они оказывают решающее влияние на конкурентоспособность продукции и организации в целом.

Таблица 1 – SWOT-анализ коммерческого банка

| Сильные стороны | Слабые стороны |

| Высокое качество обслуживания клиентов | Недостаточность финансовых средств для проведения операций |

| Оперативная система консультирования и поддержки | Использование ограниченных методов продвижения банковских услуг |

| Использование последних достижений НИОКР | Отсутствие четкой стратегии развития |

| Низкие процентные ставки по кредитам | Недостаточный бюджет на продвижение |

| Широкий ассортимент расчетно-кассовых услуг | Отсутствие филиальной сети |

| Малая известность банка | |

| Возможности | Угрозы |

| Увеличение доли рынка | Снижение темпов развития отрасли |

| Увеличение льгот и субсидий от государства | Усиление кризисных тенденций на мировом рынке |

| Ослабление конкурентов | Упадок экономической активности потреб-ей |

| Снижение уровня налоговой нагрузки | Рост инфляции и процентных ставок |

| Повышение спроса на кредитные услуги банка | Банкротство |

По данным SWOT-анализа банка можно сказать, что банк не является лидером региона по предоставляемым услугам. Как широкий спектр предоставляемых расчетно-кассовых услуг, так и низкие процентные ставки по кредитам являются несомненными плюсами в конкурентной борьбе за рынок. Привлечение новых клиентов обеспечивается использованием новейших технологий. Предприятие расширяется и планирует в будущем начать предоставление новых услуг. Но есть и свои минусы. Одним из них является недостаток финансовых средств для проведения операций, таким образом из-за этой проблемы банк может потерять крупных клиентов, что может стать причиной потери прибыли. Следующими негативным факторами является малая известность банка и отсутствие развитой филиальной сети. В последние несколько лет конкуренция на рынке значительно повысилась, и в борьбе за потребителя узнаваемость и доступность банка является немаловажным фактором.

Как видно из SWOT-анализа, актуальной стратегией развития для банка может послужить увеличение доли рынка за счет концентрации на узком рыночном сегменте. Для более детального оценки деятельности необходимо провести ABC-анализ.

Идея метода АВС-анализа строится на основании принципа Парето: «за большинство возможных результатов отвечает относительно небольшое число причин», в настоящий момент более известного как «правило 20% на 80%».

Таким образом, изучая розничные продажи, мы выделяем группу «А» (позиции, сумма долей с накопительным итогом которых составляет первые 50% от общей суммы параметров), группу «B» (услуги, сумма долей с накопительным итогом которых составляет от 50% до 80% от общей суммы параметров) и группу «C» (оставшиеся услуги, сумма долей с накопительным итогом которых составляет от 80% до 100% от общей суммы параметров) (таблица 2).

Таблица 2 – Процентное соотношение статей доходов от услуг банка

| Виды услуг | 2011 г. | 2012 г. | 2013г. | Откл. 2013г от 2011 г |

| Доходы от услуг всего | 100,00 | 100,00 | 100,00 | 0 |

| Доходы от кредитования юридических лиц | 35,06 | 34,71 | 35,23 | 0,17 |

| Доходы, полученные от операций с иностранной валютой, чеками | 9,58 | 10,23 | 10,06 | 0,48 |

| Доходы, полученные от операций с ценными бумагами | 12,11 | 11,28 | 10,27 | -1,84 |

| Проценты, полученные по предоставленным кредитам, депозитам и иным размещенным средствам | 18,95 | 18,74 | 19,46 | 0,51 |

| Дивиденды полученные, кроме акций | 7,45 | 7,13 | 7,72 | 0,27 |

| Доходы полученные от операций с драгоценными металлами | 8,11 | 8,03 | 9,05 | 0,94 |

| Штрафы, пени, неустойки полученные | 1,04 | 2,04 | 0,86 | -0,18 |

| Другие доходы | 7,70 | 7,84 | 7,35 | -0,35 |

Рассчитав процентное соотношение статей доходов от услуг банка, составим АВС-рейтинг услуг (таблица 3).

Таблица 3 – ABC-рейтинг услуг банка, 2011–2013 г.

| Группы | Наименование видов услуг | Доля в структуре доходов, % | Доля в структуре доходов, % | Доля в структуре доходов, % |

| Группа А | Доходы от кредитования юридических лиц | 29,46 | 29,96 | 29,57 |

| Проценты, полученные по предоставленным кредитам, депозитам и иным размещенным средствам | 28,11 | 28,67 | 28,43 | |

| Группа В | Доходы, полученные от операций с иностранной валютой, чеками | 16,75 | 16,78 | 16,91 |

| Доходы, полученные от операций с ценными бумагами | 12,17 | 11,89 | 12,04 | |

| Группа С | Дивиденды полученные, кроме акций | 8,7 | 8,2 | 8,4 |

| Доходы полученные от операций с драгоценными металлами | 3,28 | 3,04 | 3,12 | |

| Штрафы, пени, неустойки полученные | 1,04 | 0,87 | 0,91 | |

| Другие доходы | 0,49 | 0,56 | 0,62 |

Проведя АВС-анализ доходов от услуг банка, можно сделать следующие выводы. В течение периода с 2011 года по 2013 год не наблюдается изменений в составе групп. Весь исследуемый период в группу «А» входили доходы от кредитования юридических лиц и проценты, полученные по предоставленным кредитам, депозитам и иным размещенным средствам.

Услуги группы «В» также не подверглись значительным изменениям. В данной группе наблюдаются только незначительные колебания. Так незначительно снизилась доля доходов, полученных по операциям с ценными бумагами за исследуемый период. Существует риск, что в ближайшие несколько лет эта статья доходов уступит доходам от дивидендов.

В группе «С» также не произошло значительных изменений. Несомненным лидером в группе «С» являются доходы от дивидендов, но их доля снижается в среднем на 0,3% в год.

Доходы от работы с драгоценными металлами также сократились на 0,12%.

Очевидно, что необходимо жестко контролировать наличие в ассортименте товарных позиций класса «А». По отношению к товарным позициям класса «B» контроль может быть текущим, а по отношению к позициям класса «С» – периодическим. Таким образом, в ходе АВС-анализа формируется АВС-рейтинг товаров.

Очевидно, что при формировании нового оптимального портфеля услуг никак нельзя отказываться от услуг группы «А», так как именно они дают более 50% всего дохода.

Особое внимание необходимо уделить таким услугам, как услуги по кредитованию юридических лиц, так как именно они занимают наибольшую долю в объёме продаж и обладают высоким спросом у конечного потребителя. Доля в общем объёме продаж данного вида услуг выросла, но темпы роста к 2013 году снизились.

Таким образом, можно сделать вывод, что актуальной стратегией для исследуемого банка является стратегия расширения доли рынка за счет доминирования в нише кредитования юридических лиц. Такая стратегия является одной из базовых для начинающего банка. Стратегия поможет банку в условиях финансовой нестабильности концентрировать усилия на определенных, наиболее важных сторонах его деятельности. Благодаря выбранной стратегии банк сможет быстрее устранить свои слабые стороны, используя все данные ему возможности.

Библиографический список

- Банковское дело. Управление и технологии: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. А.М. Тавасиева. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012. 671 с.

- Смирнов В.П., Ганжа К.А. Стратегическое планирование в коммерческом банке // Экономика и менеджмент инновационных технологий. – 2014. – № 5 (32). С. 26.

Количество просмотров публикации: Please wait

Все статьи автора «Смирнов Владимир Петрович»

В современной

хозяйственной практике SWOT-анализ

является, пожалуй, одним из наиболее

известных и распространенных качественных

методов проведения стратегического

анализа.

Привлекательность

и популярность данного метода связана,

с одной стороны, с его простотой,

универсальностью и доступностью, с

другой – с возможностью комплексного

взгляда на компанию и ее деловую среду.

SWOT – это аббревиатура

начальных букв английских слов:

—

Strengths — силы;

—

Weaknesses — слабости;

—

Opportunities — возможности;

— Threats – угрозы.

Таким образом,

SWOT-анализ — это определение сильных и

слабых сторон предприятия, а также

возможностей и угроз, исходящих из его

ближайшего окружения (внешней среды).

— Strength – сильная

сторона: внутренняя характеристика

компании, которая выгодно отличает

данное предприятие от конкурентов.

— Weakness – слабая

сторона: внутренняя характеристика

компании, которая по отношению к

конкуренту выглядит слабой (неразвитой),

и которую предприятие в силе улучшить.

— Opportunity –

возможность: характеристика внешней

среды компании (т.е. рынка), которая

предоставляет всем участникам данного

рынка возможность для расширения своего

бизнеса.

— Threat – угроза:

характеристика внешней среды компании

(т.е. рынка), которая снижает привлекательность

рынка для всех участников.

На основании

последовательного рассмотрения этих

факторов принимаются решения по

корректировке целей и стратегий

предприятия (корпоративных, продуктовых,

ресурсных, функциональных, управленческих),

которые, в свою очередь, определяют

ключевые моменты организации деятельности.

Цель SWOT-анализа –

сформулировать основные направления

развития предприятия через систематизацию

имеющейся информации о сильных и слабых

сторонах фирмы, а также о потенциальных

возможностях и угрозах.

Задачи SWOT-анализа:

1. Выявить сильные

и слабые стороны по сравнению с

конкурентами;

2. Выявить

возможности и угрозы внешней среды;

3. Связать сильные

и слабые стороны с возможностями и

угрозами;

4. Сформулировать

стратегию развития предприятия.

SWOT-анализ Сбербанка

Сильные стороны:

1.Единая разветвленная

филиальная сеть (более 19 тыс. отделений),

охватывающая всю территорию страны,

создает уникальное конкурентное

преимущество Сбербанка в ритейловом

обслуживании.

2.Развитая

инфраструктура и технологии массового

обслуживания позволили Сбербанку стать

лидером крайне перспективного рынка

кредитования населения (доля банка на

этом рынке сейчас превышает 50%).

3.Относительно

низкие издержки обслуживания населения,

как следствие экономии от масштаба.

4.«Раскрученность»

бренда Сбербанка как крупнейшего

ритейлового банка страны, высокое

доверие со стороны населения.

5.Стабильный рост

финансовых показателей – за 9 мес. 2004

г. чистая прибыль банка по IFRS увеличилась

на 52% по сравнению с аналогичным периодом

2003 г., активы банка увеличились на 22%,

акционерный капитал – на 11%.

6.Улучшение качества

прибыли банка вследствие увеличения

доли более стабильных источников дохода

(опережающие темпы роста доходов от

кредитования населения и малого бизнеса,

а также от комиссионного обслуживания,

снижение доли доходов от торговых

операций).

7.Диверсификация

кредитного портфеля, активно проводившаяся

в 2003-2004 гг., имеет целью снижение кредитного

риска на одного заемщика.

8.Сбербанк –

практически единственная «голубая

фишка» на российском фондовом рынке,

относящаяся к эмитенту из банковского

сектора. Соответственно, спрос на акции

Сбербанка косвенно отражает инвестиционную

привлекательность российского банковского

сектора в целом. За последние 3 года

рыночная капитализация Сбербанка

увеличилась примерно в 6 раз при росте

индекса РТС за тот же период в 1,8 раза.

Слабые стороны:

1.Относительно

высокая стоимость фондирования, связанная

с преобладанием наиболее «дорогих»

срочных частных вкладов в структуре

пассивов банка.

2.Относительно

высокий уровень операционных расходов

(в 2003 г. отношение операционные расходы

/ активы составили примерно 6% при среднем

уровне для крупнейших восточноевропейских

банков 3,5-4%).

3.Низкая рентабельность

инвестиций в рублевые гос. облигации,

имеющих отрицательную реальную

доходность. Так, доходность к погашению

наиболее «длинных» ОФЗ не превышает

сейчас 8,5% годовых при инфляции в 2004 г.

на уровне 11,7%

Благоприятные

внешние факторы (возможности):

1.Макроэкономическая

стабильность, укрепление курса рубля.

В последние годы российская экономика

растет стабильно высокими темпами. В

2004 г. рост ВВП составил 7,1%, в текущем

году мы ожидаем темпы экономического

роста на уровне 5,8-6%. Рост экономики

является основой стабильности банковского

сектора страны.

2.Реальный эффективный

курс рубля укрепился в 2004 г. на 4,9%, в 2005

г. ожидается продолжение его укрепления

на 7-8%. Это – позитивный фактор для

Сбербанка, как крупнейшего инвестора

в рублевые активы (в частности, в рублевые

гос. облигации).

3.Опережающий рост

реальных доходов населения. По данным

Росстата, в 2004 г. реальные располагаемые

доходы населения в 2004 г. увеличились на

7,8%, в 2005 г. ожидается рост на 7,5-8%.

Соответственно, будут увеличиваться

сбережения населения, в том числе вклады

физических лиц в Сбербанк.

4.Ожидаемый рост

рынка кредитования населения, в том

числе потребительского и ипотечного

кредитования. В дальнейшем мы ожидаем

значительного роста объема рынка

потребительского кредитования (с 3,8%

ВВП, по крайней мере, до 10% ВВП — показателя

большинства стран Центральной и Восточной

Европы). При этом наиболее вероятно

сохранение лидирующей доли Сбербанка

на этом рынке, а также на зарождающемся

рынке ипотечного финансирования.

5.Поддержка

государства. Владельцем контрольного

пакета (свыше 60%) акций Сбербанка является

государство. Этот фактор, а также высокая

социальная значимость стабильности

крупнейшего банка страны, аккумулирующего

более 60% частных вкладов, придает

Сбербанку статус «безопасной гавани»,

особенно в периоды банковских кризисов.

6.Присвоение

инвестиционного рейтинга России 3-мя

крупнейшими международными рейтинговых

агентств в прошедшие 1,5 года стало

безусловным позитивом для Сбербанка,

крупнейшего институционального инвестора

в российские рублевые и валютные гос.

облигации. В то же время ожидания

получения инвестиционного странового

рейтинга уже отыграны, а потенциал

снижения спрэда российских евробондов,

составляющих 6% активов Сбербанка, к

американским казначейским облигациям

во многом исчерпан.

Негативные

внешние факторы (угрозы):

1.Ожидаемое

присоединение России к ВТО должно

привести к дальнейшей либерализации

рынка финансовых услуг, в частности, к

снижению барьеров для прихода иностранных

банков на российский рынок. Крупные

зарубежные банки могут стать прямыми

конкурентами для Сбербанка, поскольку

позиционируются в том же сегменте рынка

банковских услуг (наиболее консервативные

и надежные финансовые институты,

специализирующиеся на обслуживании

населения). Вместе с тем, для создания

сопоставимой со Сбербанком инфраструктуры

иностранным банкам потребуются

значительные инвестиции и время. Поэтому

их присутствие, как и теперь, будет

концентрироваться в Москве и наиболее

крупных российских городах.

2.Прогнозируемый

рост стоимости заимствований на

международных финансовых рынках

вследствие возможного перехода ФРС от

«стимулирующего» к «нейтральному»

уровню процентных ставок. Соответственно,

вероятно повышение доходностей US

Treasuries, которое лишь частично будет

компенсироваться более низкими спрэдами

российских суверенных долговых

обязательств к американским казначейским

облигациям. При этом, возможно, Сбербанк

будет нести убытки от переоценки курсовой

стоимости евробондов.

3.Снижение маржи

(чистого процентного спрэда) как результат

обострения конкуренции в банковском

бизнесе. Так, по данным Банка России,

процентный спрэд (разница между

процентными ставками по кредитам и

депозитам физических лиц) снизился с

8,1% в декабре 2003 г. до 7% в декабре 2004 г.

Это означает угрозу снижения рентабельности

банковской деятельности.

4.Включение Сбербанка

в систему страхования банковских вкладов

на общих основаниях, вероятно, приведет

к частичной потере конкурентного

преимущества, связанного с госгарантиями

по вкладам в Сбербанке. Соответственно,

более выгодные условия обслуживания

частных вкладов в коммерческих банках

могут привести к снижению доли Сбербанка

на рынке частных вкладов в течение

ближайших 5 лет с 62% до примерно 50%.

Таким образом,

результаты SWOT-анализа

показывают, что, несмотря на ряд

неблагоприятных факторов (прежде всего,

вероятное обострение конкуренции со

стороны иностранных банков и угроза

снижения доли рынка частных вкладов в

результате включения Сбербанка в систему

страхования банковских вкладов на общих

основаниях), уникальные конкурентные

преимущества Сбербанка позволят ему

сохранить в ближайшие годы лидирующее

положение в российском банковском

секторе.

Сбербанк является

не просто крупнейшим национальным

финансовым институтом, но и фактически

единственным представителем всего

российского банковского сектора на

рынке акций. Поэтому ожидаемое повышение

капитализации Сбербанка неразрывно

связано с ростом российской экономики,

укреплением рубля, повышением роли

банковской системы в механизме

трансформации сбережений в инвестиции,

растущими рынками потребительского и

ипотечного кредитования.

Нужен ли банку

реинжиниринг?

Я думаю да банк

является как одной из самых сложных

сфер человеческой деятельности, так

как в условиях рыночной экономики банки

находятся в центре множества противоречивых

кризисных и трудно прогнозируемых

процессов, происходящих в экономике,

политике и социальной сфере.

В реинжиниринге,

как правило, выделяются два вида

деятельности: кризисный реинжиниринг,

при решении кризисных проблем; и

реинжиниринг развития, когда дела идут

в целом неплохо, но несколько ухудшилась

динамика развития, стали опережать

конкуренты.

В этой связи для

многих российских банков наиболее

актуален сегодня кризисный реинжиниринг,

т.к. банковский бизнес перестал быть

источником легких денег и сегодня банку

нужна собственная концепция развития.

Если исходить из

того, что главный потенциал реинжиниринга

— служить основным фактором успешного

и стабильного развития, а его существенное

достоинство — способность содействия

быстрым изменениям в бизнесе, обеспечивающим

возможность не только сохранить место

на рынке, но и добиться в относительно

короткие сроки крутого перелома, прочного

финансового положения, высокого

общественного имиджа, то реинжиниринг

должен стать элементом повседневной

жизни банков.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Подборка по базе: Эффективность работы классного руководителя ПР,РАБ №8.docx, Способы решения заданий, требующих работы с исторически документ, Название конкурсной работы.docx, ТТК погрузочные работы.pdf, Каточки для работы в паре и группе.docx, Лекция 1. Введение. Требование профессионального стандарта к про, План конспект АСР Тема 3 Проведение АСР при наводнениях. Спасате, режим работы библиотеки.docx, Практическое задание по курсу Введение в профессию.docx, Чек-лист для замдиректора. Какие направления отразить в плане ме

4. SWOT-анализ деятельности ПАО «Сбербанк»

После того, как был применен метод PEST-анализа для анализа макросреды предприятия, используем его результаты для определения списка угроз и возможностей при составлении SWOT-анализа компании, одного из самых эффективных инструментов в стратегическом менеджменте, для анализа внутренних и внешних факторов компании, оценки рисков и конкурентоспособности предприятия на рынке.

В SWOT анализе были затронутые основные проблемы Сбербанка на сегодняшний день. Попробуем на примере самых насущных из них разобраться, в чём же кроется причина их появления и к чему они могут привести.

Обратимся к таблице 3 на стр. 22.

Вывод. Используя метод перекрестного анализа сильных, слабых сторон ПАО «Сбербанк», а также возможностей и угроз, могут быть предложены следующие возможные стратегические альтернативы развития Сбербанка:

- Привлечение новых инвесторов, используя такие сильные стороны, как: высокая узнаваемость бренда, высокий кредитный рейтинг Банка.

- Продолжать экспансию на иностранные рынки, что также может поспособствовать привлечению новых инвесторов.

- Разработка новых видов услуг, используя инновации и новые технологии.

- Увеличить количество тренингов и курсов повышения квалификации персонала, а также предоставить улучшенные соц. гарантии, тем самым привлечь более профессиональные кадры, сделав процесс внедрения инноваций менее болезненным.

- Используя свои преимущества в узнаваемости бренда и большой клиентской базе, диверсифицировать свою деятельность.

- Продолжать работу по «раскручиванию» бренда, работу с клиентами, тем самым привлекая новых клиентов, что позволит удержать уровень спроса.

- Продолжать внедрение инноваций, что позволит Банку найти новые источники для роста и пройти через экономический кризис с меньшими потерями.

- Совершенствование организационной структуры и бизнес-процессов, чтобы оперативно прогнозировать и предотвращать локальные риски.

| Сильные стороны | Слабые стороны | ||

|

|

||

| Возможности |

|

Преимущества для освоения возможностей:

1. Привлечение новых инвесторов, используя такие сильные стороны, как: высокая узнаваемость бренда, высокий кредитный рейтинг. 2. Продолжать экспансию на иностранные рынки, что также может поспособствовать привлечению новых инвесторов. 3. Разработка новых продуктов, используя большую клиентскую базу. |

Преодоление недостатков компании (слабых сторон) для освоения возможностей:

1. Увеличить количество тренингов и курсов повышения квалификации персонала, а также предоставить улучшенные соц. гарантии, тем самым привлечь более профессиональные кадры, сделав процесс внедрения инноваций менее болезненным. |

| Угрозы |

|

Использование преимуществ компании (сильных сторон) для нивелирования угроз:

1. Используя свои преимущества в узнаваемости бренда и большой клиентской базе, диверсифицировать свою деятельность. 2. Продолжать работу по «раскручиванию» бренда, работу с клиентами, тем самым привлекая новых клиентов, что позволит удержать уровень спроса. 3. Продолжать внедрение инноваций, что позволит Банку найти новые источники для роста и пройти через Экономический кризис с меньшими потерями. |

Преодоление недостатков компании (слабых сторон) для нивелирования угроз:

1. Увеличить количество тренингов и курсов повышения квалификации персонала, а также предоставить улучшенные соц. гарантии, тем самым привлечь более профессиональные кадры, что в свою очередь будет способствовать привлечению новых клиентов и сохранению старых. 2. Совершенствование системы управления рисками для предотвращения возникновения новых угроз. |

Таблица 3. SWOT-анализ ПАО «Сбербанк»

5. Анализ жизненного цикла ПАО «Сбербанк»

После того, как был составлен SWOT-анализ компании для анализа внутренних и внешних факторов компании, оценки рисков и конкурентоспособности предприятия на рынке, воспользуемся классической концепцией жизненного цикла организации с целью определения этапа жизненного цикла ПАО «Сбербанк».

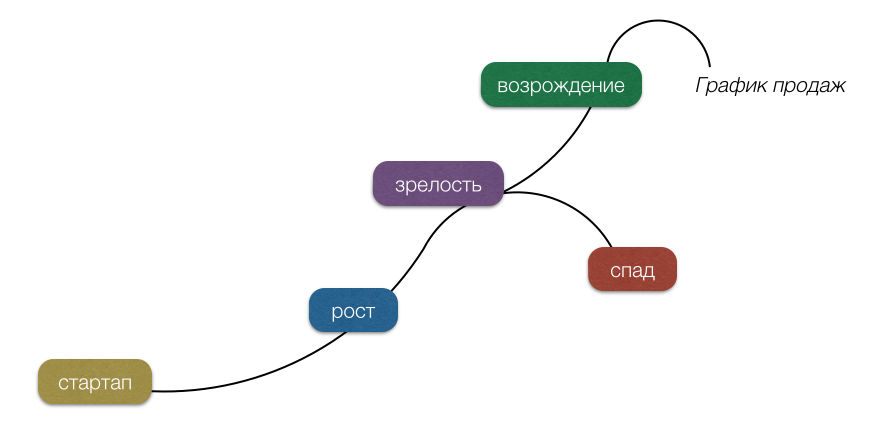

Классическая концепция жизненного цикла организации очень похожа на теорию жизненного цикла продукта и говорит о 5 основных последовательных этапах развития бизнеса: стартап, рост, зрелость, спад и возрождение компании (Рис. 13). Каждая фаза жизненного цикла организации требует определенной организационной структуры и инструментов управления.

Рис. 13. График классической кривой жизненного цикла организации

Рассмотрим фазы жизненного цикла организации подробнее.

Фаза 1 — «Стартап». На этапе стартапа все компании имеют очень простую организационную структуру с централизованной властью, где все решения принимает основатель бизнеса. Основные задачи компании на этапе стартапа — определить свои ключевые компетенции и создать продукт, который впишется в рынок (будет востребованным и иметь повторные продажи). На этапе стартапа компании часто выбирает стратегию нишевой конкуренции, чтобы не вступать в прямую конфронтацию с крупными игроками отрасли.

На стадии стартапа компания испытывает недостаток в кадрах, поэтому сотрудники компании часто исполняют несколько функций одновременно, а руководитель также активно участвует в процессе разработки и создания продукта. Когда продукт компании становится успешным и может обеспечивать стабильный поток прибыли, компания растет, появляются новые отделы, процессы внутри компании усложняются, что требует более сложных и формализованных методов управления.

Фаза 2 — «Рост». На стадии роста компания начинает увеличивать ассортимент своих продуктов, начиная выходить из ниши и захватывать новые сегменты и рынки. Наблюдается рост продаж. Компания не стремится производить крупные инновации, скорее проводит небольшие изменения и улучшения продукта, которые позволят с наименьшими затратами захватывать целевые рынки. На данной стадии компания достигает уровня прибыли, который позволяет обойтись без внешнего финансирования.

На стадии роста система управления компанией меняется: владелец бизнеса отдаляется от решения тактических задач и начинает заниматься стратегическим планированием, а часть его полномочий делегируется менеджерам среднего звена. Все процессы в компании начинают принимать формализованный вид. А наработанная база клиентов начинает влиять на стратегию компании и на развитие ассортимента. Компания стремится вырасти там, где она достигла определенных успехов.

На этапе роста может возникнуть кризис автономии, вызванный нежеланием руководителя делегировать свои обязанности, что приводит к торможению развития и замедлению процессов — компания перестает работать на пике своей эффективности. Стадия роста подходит к концу, когда темпы роста продаж замедляются.

Фаза 3 — «Зрелость». На этапе зрелости организации уровень продаж стабилизируется, рост замедляется. Такая ситуация вызвана высоким уровнем конкуренции и насыщением рынка. На этапе зрелости компании также могут приносить хороший уровень прибыли, если имеют правильно сбалансированный портфель продуктов. Основной задачей бизнеса становится максимизация прибыли, что может быть достигнуто повышением стабильности работы и эффективности управления. Все управленческие ресурсы компании сфокусированы на внутренней эффективности, установлении жесткого контроля за ключевыми процессами.

На этапе зрелости делегирование власти уменьшается, появляется консерватизм в принятии решений и бюрократизируется структура компании. Внедренные процессы контроля и координации процессов создают определенную волокиту, замедляется процесс принятия решений. Теперь каждое решение анализируется со всех сторон и принимается очень взвешенно. Цель такой работы — не раскачивать бизнес, не идти на риск, улучшать то, чего уже достигла компания.

В развитии ассортимента компания также придерживается взвешенного подхода: детально контролирует расходами и оптимизирует ассортимент. Разработка направлена на поддержание продукта, не на создание реальных рискованных инноваций. Пока продажи и прибыль компании стабильны, она не предпринимает никаких решений в сторону изменения своего курса. Инновационный потенциал компании снижается, а все инновационные проекты и решения не получают требуемое поддержки и значимого финансирования.

Фаза 4 — «Спад». На стадии спада компания теряет конкурентоспособность, продажи и прибыль ее снижаются. Отсутствие инноваций снижает рентабельность компании. Все решения становятся очень консервативными. Компания отказывается от любых инноваций и даже не идет на минимальный риск. Компания переходит в режим жесткой экономии и сокращения затрат, может начать выходить из отрасли или переходить к стадии возрождения.

Фаза 5 — «Возрождение». Данный этап развития организации происходит тогда, когда компания понимает, что теряет свою конкурентоспособность. Если у компании есть силы и возможности, она начинает бороться за своей существование и переходит к стратегии диверсификации бизнеса, развитию инноваций и новым приобретениям.

Компания уже не имитирует инновации конкурентов, а сама начинает инвестировать в создание абсолютных инновационных решений. Часто руководство компании полностью обновляется и создаются проектные группы для быстрой модернизации внутренних процессов. Принятие решений ускоряется, бюрократизация снижается. Компания фокусируется на разработке новых продуктов и повышение конкурентоспособности бизнеса.

Вывод. На основе рассмотренного теоретического материала по вопросу жизненного цикла организации и имеющихся данных компании можно предположить, что в данный момент ПАО «Сбербанк» находится на стадии «Зрелости» жизненного цикла организации. Поэтому предложенные возможные стратегические альтернативы развития Сбербанка актуальны.

ЗАКЛЮЧЕНИЕ

Публичное акционерное общество «Сбербанк» — это крупнейший банк России, а также Центральной и Восточной Европы, на долю которого приходится более 30% всех банковских активов страны. В группу входят 12 территориальных банков, которые отвечают за работу более 14 тысяч подразделений, функционирующих в 83 субъектах Российской Федерации. Банк имеет представительства в 22 странах мира, включая США, Великобританию, а также страны СНГ и Восточной Европы.

В результате анализа деятельности ПАО «Сбербанк» на основе пяти конкурентных сил Майкла Портера стало ясно, что ПАО «Сбербанк» является на сегодняшний день крупнейшим банком в России: более 17 тысяч отделений и внутренних структурных подразделений. Доступность пользования отделениями и терминалами банка, развитые технологии массового обслуживания, а также универсальность банка на рынке всех финансовых услуг позволяют удерживать Сбербанк в лидирующих позициях. Вместе с тем мы можем говорить и о таких слабых сторонах компании, как низкая привлекательность ценовой политики, плохая репутация банка с советских времен, снижение степени клиентского доверия к банку в целом, рост текучести персонала в связи с неграмотными подходами в мотивации.

PEST-анализ показал, что наиболее существенно влияющие на деятельность ПАО «Сбербанк» факторы внешней среды:

- Уровень инфляции, рост курса иностранных валют.

- Политическая ситуация в стране.

- Уровень жизни населения.

- Реальный доход населения.

- Динамика ключевой ставки Центробанка.

- Развитие технологий.

Используя метод перекрестного анализа сильных, слабых сторон ПАО «Сбербанк», а также возможностей и угроз, были предложены возможные стратегические альтернативы развития Сбербанка.

На основе рассмотренного теоретического материала по вопросу жизненного цикла организации и имеющихся данных компании установлено, что в данный момент ПАО «Сбербанк» находится на стадии «Зрелости» жизненного цикла организации. Поэтому предложенные возможные стратегические альтернативы развития Сбербанка актуальны.